«Дочерний подарок»: как дочерней компании безопасно передать имущество материнской, налоговые последствия, образцы документов

Ольга Пономарева, Управляющий партнер юридического бюро «Пронина, Пономарева и партнеры», специально для ФСС «Система финансовый директор» дала комментарий по способам передачи имущества от дочерней компании к материнской.

Узнайте, какие способы передать имущество дочерней компании материнскому предприятию разрешает НК. Решение подскажет, какие есть налоговые риски и как их нивелировать.

Если в рамках холдинга необходимо безвозмездно передать имущество от дочерней компании материнской, выберите один из двух способов, которые допускает НК. Решите, что выгоднее: выплатить дивиденды или передать активы на основании подпункта 11 пункта 1 статьи 251 НК.

Как «дочке» выплатить дивиденды материнской компании

Чтобы безвозмездно передать имущество материнской компании, «дочка» может выплатить ей дивиденды. В зависимости от того, какова доля материнской компании в уставном капитале «дочки», есть два варианта налогообложения этой операции.

Первый: если доля «мамы» – менее 50 процентов, ей придется заплатить налог на дивиденды по ставке 13 процентов. Если материнская организация – нерезидент, ставка налогообложения – 15 процентов, возможна и иная ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения.

Если доля материнского предприятия – более 50 процентов и оно владеет ею более 365 дней, тогда у него есть льгота: не нужно платить налоги по такой сделке согласно подпункту 1 пункта 3 статьи 284 НК.

Чтобы «дочка» могла выплатить дивиденды материнскому предприятию, у нее должна быть прибыль. Кроме того, нужно выяснить, какую периодичность выплаты дивидендов предусматривает устав – раз в квартал, полгода, год. Если установленная периодичность выплаты позволяет выплатить дивиденды в нужные сроки, учредители должны провести собрание и принять соответствующее решение.

Решение учредителей о выплате дивидендов предстоит оформить в виде протокола общего собрания участников или решения единственного учредителя. В протоколе общего собрания или решении единственного учредителя обязательно укажите, за какой период дочерняя компания намерена выплатить дивиденды материнской, их общую сумму и форму выдачи – деньги или имущество. Пропишите, в какие сроки дочерняя компания перечислит дивиденд. Участнику общества с ограниченной ответственностью необходимо заплатить в срок не более 60 дней с момента принятия решения (п. 3 ст. 28 Закона от 08.02.1998 № 14-ФЗ). Дивиденды акционеру выплачивайте в течение 10 или 25 дней в зависимости от его статуса (п. 6 ст. 42 Закона от 26.12.1995 № 208-ФЗ).

Как «дочке» безвозмездно передать имущество материнской компании

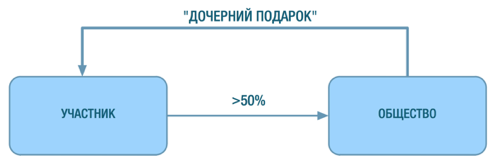

В качестве «дочернего подарка» компания может безвозмездно передать имущество материнскому предприятию на основании абзаца 3 подпункта 11 пункта 1 статьи 251 НК. Согласно ему, материнской компании – российской организации не придется учитывать это имущество в доходах, облагаемых налогом на прибыль, если уставный капитал передающей стороны более чем на 50 процентов состоит из вклада или доли получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном капитале.

Обратите внимание: стоимость полученного имущества не нужно учитывать в составе внереализационных доходов материнской компании при условии, что такое имущество, за исключением денежных средств, в течение одного года со дня его получения не передают третьим лицам.

Хотя, на первый взгляд, сделка безвозмездной передачи имущества похожа на дарение между юридическими лицами, которое гражданским законодательством запрещено, практика доказывает, что в отношении материнской и дочерней организаций запрет на дарение не действует. Это связано с тем, что у таких обществ общие цели экономической деятельности, для реализации которых может возникать необходимость перераспределить имущество между этими обществами. Смотрите подробнее постановления Президиума ВАС от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12, Девятого арбитражного апелляционного суда от 14.09.2007 № 09АП-10525/2007-АК.

Ситуация

Какие возникают налоговые риски при безвозмездной передаче имущества «дочки» материнской компании

При безвозмездной передаче имущества от «дочки» к «маме» возникает риск того, что налоговые органы переквалифицируют сделку в другие правоотношения, которые ведут к возникновению у материнской компании дохода и соответствующего налога. Такое возможно, если нет экономической обоснованности сделки и имеются признаки получения необоснованной налоговой выгоды.

Например, дочерняя компания безвозмездно перечислила деньги материнскому предприятию. У последнего полученные деньги не задержались, а по цепочке перешли к следующей организации. Суды расценивают это как признак «схемы» и запрещают материнской компании применять налоговую льготу. В частности, к такому выводу пришел суд в постановлении ФАС Западно-Сибирского округа от 27.03.2006 по делу №Ф04-1460/2006(20949-А75-35) – перечисление денежных средств по цепочке не имело смысла, передающая сторона не вела деятельность и, соответственно, не имела возможности передавать деньги.

Проверяющие могут счесть, что между дочерней и материнской компаниями отношения носят инвестиционный характер. Тогда они признают перечисленные материнской компании деньги дивидендами и доначислят налог на дивиденды. После изменения в НК подобные претензии будут актуальны для материнских компаний, чья доля – менее 50 процентов. Чтобы избежать доначислений, необходимо обосновать реальную экономическую цель сделки и так соблюсти требования статьи 54.1 НК.

Чтобы снизить риски того, что налоговики переквалифицируют сделку и доначислят налоги при безвозмездной передаче имущества, желательно, чтобы дочерняя компания передавала «маме» не деньги, а другие активы. Помните о том, что передающая сторона должна быть реальным субъектом предпринимательской деятельности.

В документах, которыми будете оформлять передачу имущества, например, в соглашении между сторонами, решении, приказе и т. п., отразите, что дочерняя компания передает имущество на основании подпункта 11 пункта 1 статьи 251 НК. Кроме того, обязательно укажите экономически обоснованную деловую цель передачи имущества, допустим, перераспределить активы, создать целевой фонд и т. п. В качестве примера смотрите протокол общего собрания участников ООО о передаче имущества в соответствии с подпунктом 11 пункта 1 статьи 251 НК.

Имейте в виду, что по имуществу, которое материнская компания получит на безвозмездной основе, налог на добавленную стоимость возмещению не подлежит. Передающая сторона восстанавливает НДС по остаточной стоимости, получающая его никак не учитывает.

Источник статьи: http://ppplaw.ru/dochernij-podarok-kak-dochernej-kompanii-bezopasno-peredat-imushhestvo-materinskoj-nalogovye-posledstviya-obraztsy-dokumentov/

«Дочерний подарок»

Налоговым кодексом предусмотрена льгота по налогу на прибыль в отношении имущества, безвозмездно полученного Обществом от своего участника (акционера), размер вклада (доли) которого в уставном капитале этого Общества составляет более 50 процентов (абз.2, 4 п.п.11 п.1 ст. 251 НК РФ).

Аналогичное правило действует и в случае передачи имущества от организации, уставный капитал которой более чем на 50 процентов состоит из вклада (доли) получающей организации (абз. 3 пп. 11 п. 1 ст. 251 НК РФ), то есть от дочерней компании материнской.

Правовые основания для безвозмездной передачи имущества от материнской компании дочерней предусмотрены законодательством — внесение вклада в имущество Общества (ст.27 Закона об ООО). Однако нормативная регламентация оснований обратной передачи имущества — от дочерней компании материнской — отсутствует. При таких обстоятельствах безвозмездная передача имущества формально отвечает признакам договора дарения, заключение которого между коммерческими организациями запрещено в соответствии со ст. 575 ГК РФ (за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей).

Выходит, что безвозмездная передача от дочерней компании материнской имущества стоимостью более 3000 рублей невозможна в силу закона? В арбитражной практике имели место судебные акты, указывающие, что «применение положений пункта 11 статьи 251 НК РФ возможно при условии передачи имущества безвозмездно с соблюдением норм действующего законодательства, в частности, требований статьи 575 ГК РФ» (Постановление ФАС Московского округа от 30.06.2005 №КА-А40/3222-05). Однако в основной своей массе суды придерживаются иной точки зрения. Так, ФАС Поволжского округа в Постановлении от 06.12.2007 по делу №А65-5602/2007-СА1-7 указал, что «передача имущества учредителю не противоречит положениям статьи 575 ГК РФ, поскольку указанная статья в данном случае не подлежит применению».

Гражданское законодательство регулирует имущественные и личные неимущественные отношения, основанные на равенстве обеих сторон. К имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется (п.3 ст.2 ГК РФ).

Учитывая, что отношения материнской и дочерней компаний выстраиваются в вертикальной плоскости власти и подчинения, нормы о запрете дарения к ним неприменимы. К данному выводу пришел, в том числе, и Девятый арбитражный апелляционный суд в Постановлении от 14.09.2007 №09АП-10525/2007-АК.

Таким образом, передача имущества от дочерней компании материнской соответствует требованиям действующего законодательства и не влечет возникновения налога на прибыль у принимающей стороны.

Используя данную льготу при осуществлении хозяйственных операций между материнской и дочерней компанией, не стоит забывать, что существует риск квалификации безвозмездной передачи имущества в качестве схемы ухода от налога.

Во-первых, безвозмездное перечисление денежных средств увеличивает вероятность претензий контролирующих органов. До недавнего времени была широко распространена практика признания налоговой факта перечисления денег материнской компании в качестве выплаты налогооблагаемых дивидендов, однако, отметим, что такие попытки переквалификации не находили поддержки у арбитражных судов [1] . Учитывая, что с 2011 года ставка по доходам, полученным российскими организациями, владеющими непрерывно в течение года более чем 50-процентным вкладом (долей), в сумме, превышающей половину общей суммы выплачиваемых дивидендов, установлена равной 0, полагаем, что таких судебных споров будет меньше.

Во-вторых, хуже признания полученных денег в качестве дивидендов может быть признание этих сумм доходом, облагаемым по ставке 20%. Так, например, перечисление денежных средств в цепочке материнских и дочерних компаний было квалифицировано налоговым органом в качестве схемы, поскольку деньги, поступившие налогоплательщику от его материнской компании, этой компании не принадлежали ввиду полного отсутствия у нее какой-либо деятельности, а следовательно, и прибыли. Фактически такая схема «дочки-матери» была использована для безналогового транзита денежных средств, что и было установлено судом (Постановление ФАС Западно-Сибирского округа от 27.03.2006 по делу №Ф04-1460/2006(20949-А75-35).

При возникновении схожих вопросов претензии налоговых органов могут быть опровергнуты доводами налогоплательщика о том, что, например, денежные средства перечислены на конкретные цели, при этом в сумме, превышающей размер чистой прибыли. В принципе, передача имущества безопаснее перечисления денег. Поэтому для финансирования покупки вещи, лучше приобрести эту вещь организацией, имеющей деньги, с последующей безналоговой передачей этой вещи «родственной» компании. При этом следует помнить, что такое получение не признается доходом для целей налогообложения только в том случае, если в течение одного года это имущество (за исключением денежных средств) не передается третьим лицам. Использование описанной льготы при налоговом планировании требует не только учета установленных ограничений, но и анализа того, насколько безвозмездная передача имущества и денежных средств соответствует критерию деловой цели хозяйственной операции.

[1] См. Постановление ФАС Московского округа от 24.09.2008 №КА-А40/8110-08 по делу №А40-7876/08-90-16, Постановление ФАС Северо-Кавказского округа от 23.09.2008 №Ф08-5236/2008 по делу N№А53-12810/2007-С5-34, Постановление ФАС Уральского округа от 24.03.2010 №Ф09-1861/10-С3 по делу №А60-33426/2009-С8

Источник статьи: http://www.audit-it.ru/articles/account/contracts/a73/324064.html

Что такое дочерний подарок

Новости

Статьи

Консультация

Законодательство

ПО

Книги

Юмор

Поездки

Знакомства

Темы новостей

Вычеты

Декларации

Долги

Касса

Компенсации

Налоговый кодекс

НДФЛ

Оплата труда

Отчетность

Проверки

Расходы

ФНС

все темы

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества?

Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения) . В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Безналоговая передача (смена собственника) имущества в группе может потребоваться:

Для повышения уровня имущественной безопасности. В бизнесе случаются разные ситуации и необходимо обезопасить ключевые активы от посягательств на них третьих лиц (кредиторов, контрагентов, рейдеров и регуляторов). Кроме того, наличие имущества у компании является дополнительным стимулом для налогового органа к проведению ВНП, поскольку с налогоплательщика есть за счет чего взыскать возможные доначисления. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в рисковом операционном секторе.

Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

Вклад в Уставный капитал.

Вклад в имущество организации (включая «дочерний подарок»), в том числе взнос в имущество в целях увеличения чистых активов.

Реорганизация в форме выделения.

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

Нюансы

Взнос в УК

Взнос в имущество

Взнос в имущество в целях увеличения ЧА

Процедура выделения

Организационно-правовая форма компании-получателя имущества

Любая организация, в которой формируется уставный (складочный) капитал: хозяйственные товарищества и общества, хозяйственное партнерство

Установлено для хозяйственных товариществ и обществ (не применимо к производственному кооперативу, хозяйственному партнерству)

Размер долей/акций передающей стороны в уставном капитале компании-получателя

Более 50% (в случае с «дочерним подарком» доля владения материнской компании также должна превышать 50%)

Изменяется ли размер доли передающей стороны в УК

Нужен ли оценщик для передачи имущества

Для организаций на ОСН:

нет налога на прибыль

передающая сторона обязана восстановить НДС, принимающая — может принять к вычету (при условии применения ОСН)

Для организаций на ОСН:

нет налога на прибыль

передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету

Для организаций на ОСН:

нет налога на прибыль

передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету

Для организаций на ОСН:

нет налога на прибыль

у реорганизуемой компании нет обязанности начислить НДС или его восстановить. Принимающая сторона также не обязана восстанавливать НДС

Ограничения по объекту передачи

Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку

Имущество: по ст.41 ГК это вещи, деньги, ценные бумаги, имущественные права (ст.129 ГК РФ)

Имущество, имущественные и неимущественные права, в том числе право требования уплаты долга

Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

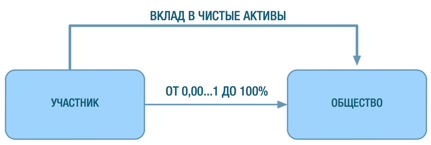

Вклад в имущество (ст. 66.1 ГК РФ, ст.27 ФЗ «Об ООО») без увеличения уставного капитала

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

взнос в имущество по пп. 11 п. 1 ст. 251 НК РФ;

взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК РФ.

1) Взнос в имущество по пп. 11 п. 1 ст. 251 НК. Особенности:

доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50%;

переданное имущество (за исключением денежных средств) не может никому быть передано в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК, подробнее далее);

не происходит увеличения уставного капитала общества.

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). Это удобный инструмент, позволяющий передать из дочерней компании имущество в пользу материнской структуры. Налоговые органы по началу с подозрением относились к ситуации, когда дочерняя компания осуществляет взнос в имущество своей материнской компании, и пытались переквалифицировать такой вклад в выплату дивидендов. Однако судебная практика на стороне налогоплательщиков.

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12

2) Вклад в имущество в целях увеличения чистых активов (ЧА) по пп. 3.4 п. 1 ст. 251 НК РФ.

Ключевые особенности

передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

также при вкладе в ЧА отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

передаваться может имущество, а также имущественные и неимущественные права (включая права требования по займу, прощение долга и др.), имеющие денежную оценку;

однако сделать вклад в целях увеличения ЧА может только участник/акционер (невозможен «дочерний подарок»);

применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам);

не происходит увеличения уставного капитала общества.

Взнос в имущество в целях увеличения ЧА является более удобным и универсальным, по сравнению с взносом в имущество по подп. 11 п. 1 ст. 251 Налогового кодекса РФ. Однако важный момент: вклад в имущество нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Риски и ограничения

Если доля вкладывающегося участника меньше 50%, необходимо указать, что передача происходит в целях увеличения чистых активов. Чтобы была корреспонденция именно с пп. 3.4 п. 1 ст. 251 НК РФ для налогового органа.

Налоговые последствия взноса в имущество (пп. 11 и пп. 3.4 п. 1 ст. 251 НК)

Налог на прибыль.

Полученное имущество не облагается на налогом на прибыль, ни единым налогом по УСН.

В соответствии с подп. 3.4 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов, соответствующими акционерами или участниками.

Аналогично в соответствии с пп. 11 п.1 ст. 251 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного российской организацией безвозмездно от материнской или дочерней компании, а также участкика — физичеккого лица (при условии участия в уставном капитале получающей или передающей стороны более чем 50%). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

НДС

В случае, если взнос в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

К сожалению, юридическое лицо не сможет без налоговых последствий по пп. 11 п. 1 ст. 251 НК сделать взнос в имущество «упрощенца» — доля в его уставном капитале не может превышать 25%, иначе утратится право на применение УСН. Однако взнос в имущество «упрощенца» можно сделать по пп. 3.4 п. 1 ст. 251 НК.

При выбытии амортизируемого имущества в связи с тем, что организация внесла его в качестве вклада в имущество, в составе расходов передающей стороны не нужно отражать ни списание его остаточной стоимости, ни затраты, связанные с передачей.

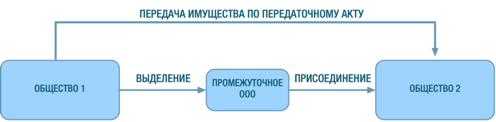

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — это единственная форма реорганизации юрлица, позволяющая передать имущество совсем без налоговых последствий. Выделение и самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

НДС

Передача имущества в рамках выделения не является реализацией. У компании на ОСН нет обязанности начислить НДС или его восстановить (п. 8 ст. 162.1, п. 3 ст. 170 НК РФ). Новая компания не может принять НДС к вычету, но и НДС платить не обязана.

При этом выделяемая компания может применять сразу с момента своего создания любой режим налогообложения (прежде всего УСН): таким образом мы можем выделить имущество на «упрощенца».

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

реорганизуемая компания;

участники реорганизуемой компании в том же составе и в тех же пропорциях;

часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица. Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Риски

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании, ей по передаточному акту передаются часть активов и пассивов реорганизуемого общества, которые затем , присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше). Важный нюанс, который необходимо соблюсти в данном случае: наличие деловой цели, которой, конечно, которой не может быть налоговая оптимизация.

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинации безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Источник статьи: http://xn--90acjm8bgdq.xn--p1ai/87078