- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

- Акт на списание подарков

- Комиссия

- Сопутствующие документы

- Обязателен ли учет

- Составные части

- Обязательно ли составлять договор

- Материальная помощь

- Приз – отличия

- Порядок документального оформления

- Образец протокола дистанционного родительского собрания к Новому году

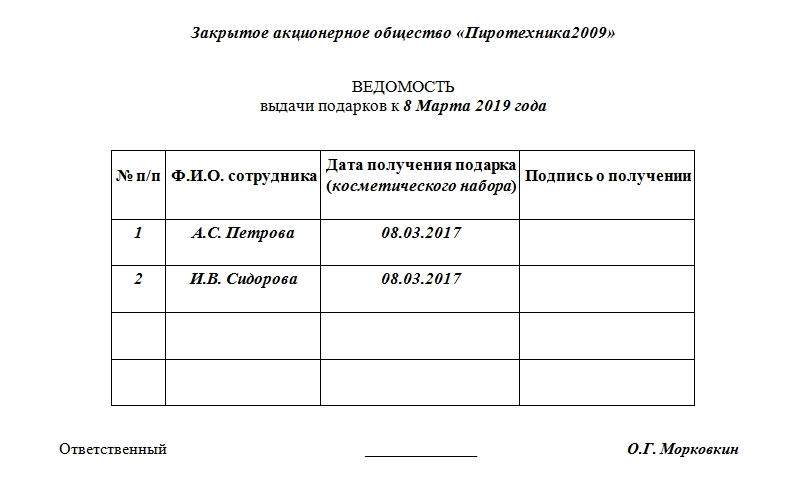

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/

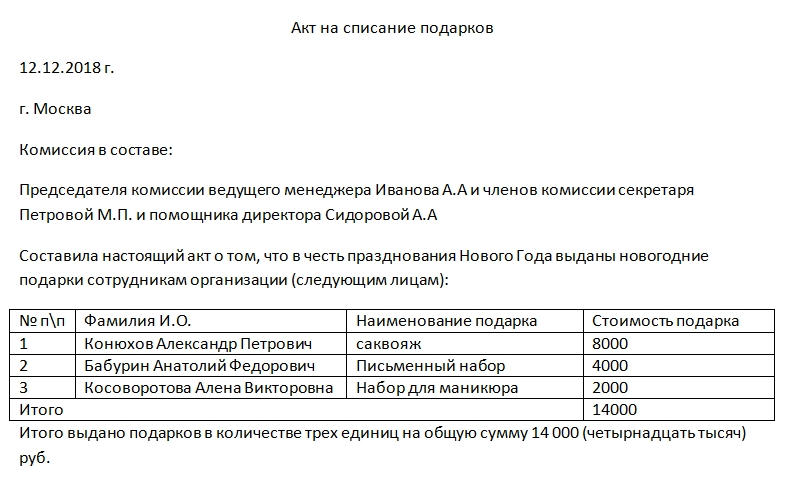

Акт на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Источник статьи: http://assistentus.ru/forma/akt-na-spisanie-podarkov/

Образец протокола дистанционного родительского собрания к Новому году

Образец протокола дистанционного родительского собрания

7 декабря 2020 г. № 2

Председатель: воспитатель ФИО

Секретарь: воспитатель ФИО

Родители – 20 человек (список прилагается).

Приглашенные: старший воспитатель ФИО, музыкальный руководитель ФИО,

педагог-психолог ФИО Общее количество: 25 человек.

Родители – 8 человек.

1. О пропускном режиме и мерах профилактики распространения коронавирусной инфекции в МКОУ «Прогимназия № 1» (ответственный: старший воспитатель ФИО).

2. О проведении новогоднего утренника в МКОУ «Прогимназия № 1» в условиях пандемии (ответственный: музыкальный руководитель ФИО).

3. О правилах пожарной безопасности в новогодний период (ответственный: ФИО воспитателя.).

4. О подготовке новогодних подарков для воспитанников (ответственный: представитель родительского комитета ФИО.).

5. Об информационной безопасности детей в период новогодних каникул (ответственный: педагог-психолог ФИО).

Собрание прошло в онлайн-режиме на конференц-платформе Zoom. (в ВАТСАП)

По первому вопросу СЛУШАЛИ старшего воспитателя. Она рассказала родителям о мерах профилактики распространения коронавирусной инфекции в детском саду в настоящее время. Призвала соблюдать утвержденный пропускной режим, пользоваться средствами индивидуальной защиты. Напомнила, что всю оперативную и достоверную информацию о работе детского сада в период пандемии родители могут получить на официальном сайте и страницах детского сада в социальных сетях.

1. Принять к сведению информацию из выступления старшего воспитателя ФИО.

По второму вопросу СЛУШАЛИ музыкального руководителя ФИО. Она представила план-программу новогоднего утренника в условиях пандемии, сообщила дату его проведения. Напомнила родителям, что массовые мероприятия запрещены до 1 января 2021 года согласно СП 3.1/2.4.3598–20. Объявила, что новогодние утренники пройдут без участия родителей согласно приказудиректора МКОУ «Прогимназия № 1». В связи с этим призвала родителей совместными усилиями создать праздничную атмосферу, чтобы дети не чувствовали ограничений. Рассказала, какие костюмы понадобятся детям с учетом их ролей и предложила организовать репортажную фотосъемку утренника или онлайн-трансляцию общего танца детей.

1. ФИО- родитель, предложил себя в качестве фотографа и модератора онлайн-трансляции общего танца детей.

2. ФИО- старший воспитатель, предложила выложить видеозапись и фотографии с утренника на странице группы в социальной сети.

2.1. Принять к сведению информацию из выступления музыкального руководителя ФИО.

2.2. Донести информацию до отсутствующих родителей, срок – до 11.12.2020.

2.3. Организовать репортажную фотосъемку новогоднего утренника и онлайн-трансляцию для родителей общего танца детей в конце мероприятия. (ответственный: родитель ФИО).

2.4. Подготовить слайдшоу по итогам утренника, выложить его вместе с видеозаписью на странице группы в социальной сети и отправить родителям ссылку (ответственные: воспитатели ФИО и ФИО)

По третьему вопросу СЛУШАЛИ воспитателя ФИО. Она провела консультацию о правилах пожарной безопасности в новогодний период, которые должны соблюдать дети и взрослые. ( Презентация прилагается .)

1. ФИО, родитель, предложила отправить памятки о правилах пожарной безопасности в новогодний период всем родителям в чат группы, отразить на страницах педагогов на сайте ОО.

3.1. Принять к сведению информацию из выступления воспитателя ФИО.

3.2. Отправить памятки о правилах пожарной безопасности в новогодний период в чат группы и на сайте ОО (ответственные: воспитатели ФИО).

По четвертому вопросу СЛУШАЛИ представителя родительского комитета ФИО. Она предложила закупить для детей одинаковые новогодние подарки. В качестве подарка предложила рассмотреть материалы для творчества и сладкий подарок.

1. ФИО, родитель, предложила помощь в покупке подарков по скидке.

2. ФИО, родитель, предложил помощь в доставке новогодних подарков в детский сад.

Предложения выступающих одобрили все родители.

4.1. Возложить покупку новогодних подарков на родителей ФИО, ответственность за доставку подарков на родителя ФИО, срок – до 18.12.2020.

4.3. Назначить ответственных за хранение новогодних подарков и вручение их детям на празднике воспитателей ФИО

По пятому вопросу СЛУШАЛИ педагога-психолога ФИО. Она провела беседу о том, как с пользой провести с детьми новогодние праздники в условиях пандемии, рассказала, чем интересным занять ребенка дома, представила игры для досуга с детьми, которые родители могут найти в специальном разделе на сайте детского сада. (Презентация прилагается.)

1. ФИО, родитель, поделалась семейным опытом. Рассказала, какие игры пользовались успехом в их семье в условиях ограничений.

5.1. Принять к сведению информацию из выступления педагога-психолога ФИО.

5.2. Донести информацию до отсутствующих родителей, срок – до 11.12.2020.

Список родителей, которые присутствовали на дистанционном собрании

Источник статьи: http://progim.detkin-club.ru/teachers/306391