- Акт на списание подарков

- Комиссия

- Сопутствующие документы

- Обязателен ли учет

- Составные части

- Обязательно ли составлять договор

- Материальная помощь

- Приз – отличия

- Порядок документального оформления

- Как учесть новогодние подарки, которые компания дарит своим сотрудникам, контрагентам и клиентам?

- Обратите внимание

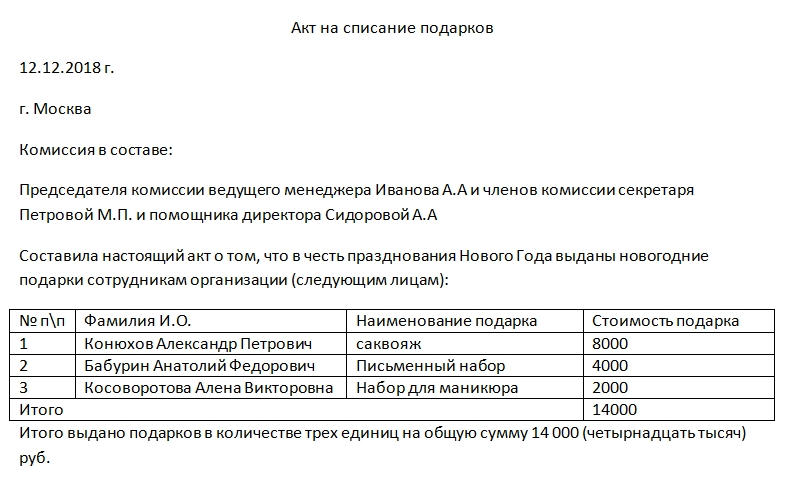

Акт на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Источник статьи: http://assistentus.ru/forma/akt-na-spisanie-podarkov/

Как учесть новогодние подарки, которые компания дарит своим сотрудникам, контрагентам и клиентам?

Скоро наступает сказочное время новогодних подарков. Нужно многое успеть: поздравить коллег, приобрести презенты для контрагентов, не обидеть важных клиентов, оказать знаки внимания всем, кто дорог вашей компании или вашему бизнесу. При этом важно знать, что в законодательстве установлены ограничения в отношении подарков, также важно правильно учесть данные расходы.

Как оформить подарки?

Для того, чтобы приобрести подарки, необходимо прежде всего понять, кому дарить подарки. Поэтому первым делом необходимо составить перечень лиц, которым будут вручаться подарки. При этом компании часто разделяют подарки сотрудникам компании, контрагентам, представителям государственных органов. Различным категориям лиц компании предпочитают дарить разные подарки. Например, не будет же компания дарить одинаковые подарки для важных контрагентов, с которыми заключены многомиллионные контракты, и сотрудникам курьерской службы, которая работая на подряде, осуществляет на нерегулярной основе перевозки посылок и корреспонденции.

После этого необходимо составить смету расходов. Часто первоначальная смета расходов несколько раз корректируется, из нее могут убираться лишние затраты, может корректироваться количество лиц, которым нужно подарить подарки. Смету расходов важно сделать еще и потому, что разным категориям лиц принято дарить разные подарки. Например, контрагентам принято дарить подарки с логотипами компании, чтобы подарок не потерялся среди других. А вот сотруднику не обязательно дарить подарок с логотипом.

После подсчета предварительных затрат составляется приказ, в котором определяются:

— средства, выделяемые на приобретение подарков.

Для приобретения подарков необходимо составить договор с компанией-продавцом. В таком договоре целесообразно предусмотреть возможность возврата подарков, порядок платежей, перечень подтверждающих документов. К таким подтверждающим первичным документам могут относиться:

При этом передача подарка как сотруднику, так и контрагенту может осуществляться как в письменной, так и в устной форме. Однако наверно никто не сталкивался с тем, чтобы подарки, например, для налоговой вручались под роспись. Письменная форма соглашения обязательна, только если стоимость подарка превышает 3000 руб. (п. 2 ст. 574 ГК РФ). Поэтому рекомендуется приобретать подарки на меньшую сумму во избежание необходимости оформления дарения договором.

Но когда в компании работает большое количество сотрудников, а также в случаях, если подарки предоставляются не только самим сотрудникам, но и их детям, рекомендуется организовать вручение подарков по ведомости. Таким образом возможно понять, кому были вручены подарки, а кому еще нет.

Как не попасть впросак?

Следует помнить, что не всегда и не всем можно делать подарки. Особенно, если речь идет о дорогих подарках.

В статье 575 ГК РФ говорится о запрете дарения. Так, запрещены подарки:

1) от имени малолетних и граждан, признанных недееспособными, их законными представителями;

2) работникам образовательных организаций, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

3) лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, государственным служащим,

4) в отношениях между коммерческими организациями.

Таким образом, если Ваша организация захочет поздравить работника налоговой службы или же муниципального органа, то такой подарок могут не принять. Однако этот запрет не останавливает ни бухгалтеров, ни инспекторов: первые дарят подарки, вторые их с удовольствием принимают.

Для того, чтобы соблюсти норму законодательство целесообразно ограничиться не дорогими презентами в сумме до 3000 рублей (статья 575 ГК РФ).

Налоговый учет подарков

Вне зависимости от того, для кого приобретены подарки, учесть их в расходах не получится.

В соответствии с п. 16 ст. 270 НК РФ расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, не учитываются при определении облагаемой базы по налогу на прибыль.

Такой же позиции придерживается Минфин в письме от 19.10.2010 N 03-03-06/1/653.

Кроме того, со стоимости подарка придется начислить НДС. Передача подарков работникам организации является объектом налогообложения налогом на добавленную стоимость. При этом налоговая база по данной операции определяется в соответствии с п. 2 ст. 154 НК РФ, согласно которому при реализации товаров на безвозмездной основе налоговая база определяется как рыночная стоимость данных товаров. Такое мнение выразил Минфин в письме от 22.01.2009 N 03-07-11/16.

Суды тоже считают, что операции по выдаче новогодних детских подарков свидетельствуют о передаче права собственности на них на безвозмездной основе, поэтому в соответствии с пп. 1 п. 1 ст. 146 НК РФ признаются реализацией и подлежат обложению НДС (Постановления ФАС ВСО от 27.09.2011 N А33-13342/2010, ФАС ВВО от 11.02.2010 N А29-3055/2009). В этой связи компании придется начислить НДС и одновременно не признавать расходы на подарки в налоговом учете.

А вот НДФЛ можно не начислять, если сумма подарка не очень большая до 4000 рублей. Пунктом 28 ст. 217 НК РФ предусмотрено освобождение от налогообложения налогом на доходы физических лиц доходов, полученных по различным основаниям в натуральной или в денежной форме, размер которых не превышает 4000 руб. за налоговый период. Но даже если стоимость подарка символическая, рекомендуется вести персонифицированный учет подарков. В Письме Минфина РФ от 20.07.2010 N 03-04-06/6-155 ведомство отмечает, что организации следует вести персонифицированный учет таких доходов, полученных от нее физическими лицами.

В отношении страховых взносов необходимо отметить следующее. Подлежат обложению страховыми взносами подарки, призы, в том числе выданные работникам в денежной форме, как выплаты и иные вознаграждения, начисленные организацией в пользу физического лица, состоящего с данной организацией в трудовых отношениях на основании трудового договора. Не относятся к объекту обложения страховыми взносами, согласно ч. 3 ст. 7 Закона N 212-ФЗ, выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства (Письмо Минздравсоцразвития РФ от 19.05.2010 N 1239-19). Таким образом, подарки сотрудникам будут облагаться страховыми взносами. А вот подарки контрагентам не подпадут под действие закона 212-ФЗ.

Учет в расходах подарков с символикой компании

Очень хорошим вариантом в части учета подарков является приобретение подарков с символикой компании. Такие подарки имеют ряд преимуществ по сравнению с обычными подарками:

— одаряемый не перепутает, от кого подарок;

— подарки хорошо запоминаются;

— и главное, их можно учесть в расходах.

Расходы на сувенирную продукцию с логотипом компании признают в качестве затрат на рекламу, предварительно оформляя документы, которые подтвердят, что сувениры распространялись среди неопределенного круга лиц (пп. 28 п. 1 и п. 4 ст. 264 НК РФ). Такие подарки можно подарить:

— представителям государственных органов;

— и даже самим сотрудникам.

Возможность учета таких расходов без учета каких-либо нормативов подтверждается и судебной практикой. Суды считают, что законодательно не установлены нормативы на обеспечение работников канцтоварами, если на них размещена рекламная символика организации (Постановление ФАС Московского округа от 31.01.2011 N А40-55061/10-99-250).

Однако в случае учета расходов на подарки в качестве рекламы возможны споры с налоговыми органами. Важным признаком рекламы является предназначенность ее для неопределенного круга лиц, что означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых реклама направлена (Письмо ФАС России от 05.04.2007 N АЦ/4624). Однако если подарки предназначены для передачи определенным организациям-партнерам или работникам компании, то круг получателей определен и ограничен. Но если ту же продукцию компания раздает на выставках, обучающих семинарах, выдает контрагентам в качестве рекламы, то можно доказать, что эта продукция предназначена для неограниченного круга лиц.

Данную особенность налогового учета компании могут взять на вооружение для учета расходов. Но есть и еще одна возможность учесть расходы.

Учет в расходах подарков в виде спиртных напитков

Ну какой же Новый год обойдется без бутылки шампанского? И многие компании предпочитают в качестве подарка использовать спиртные напитки: мужчинам – крепкие, женщинам – шампанское. В этом случае расходы на спиртные напитки списывают на официальный прием. Налоговый кодекс РФ разрешает учитывать расходы на проведение официальных приемов, не уточняя при этом перечень затрат, которые можно отнести к таким расходам (п. 2 ст. 264). Минфин и суды также поддерживают компании в том, чтобы признать расходы в составе представительских.

Так, в письме Минфина России от 25.03.2010 N 03-03-06/1/176 финансовое ведомство разъясняет, что расходы на приобретение алкогольных напитков для организации официального приема могут учитываться при налогообложении прибыли в составе представительских. Суды также поддержали компании, указав, что налоговое законодательство не детализирует перечень продуктов и напитков, которые включаются в представительские расходы. Поэтому затраты организации на покупку спиртных напитков правомерно учтены в расходах (Постановление ФАС Поволжского округа от 15.01.2013 по делу N А55-14189/2012). К аналогичному выводу пришел суд в Постановлении ФАС Уральского округа от 10.11.2010 N Ф09-7088/10-С2 по делу N А60-2408/2010-С6. Суд указал, что перечень представительских расходов не исчерпывающий, к ним могут относиться расходы на приобретение алкогольных напитков.

Таким образом, подарки в виде спиртных напитков являются гораздо более выгодными для компании, чем иные подарки. Однако нужно учитывать следующее:

— представительские расходы являются нормируемыми;

Данные расходы нормируются в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за отчетный период (п. 2 ст. 264 НК РФ).

— необходимо документально оформить проведение официального приема, в том числе подготовить приказ и смету.

Учет в расходах продуктовых наборов

Чаепитие на работе или же хороший кофе любит, наверно, большинство работников. Это хороший повод и для подарка. Так, работодатели списывают стоимость чая, кофе и сладостей в соответствии с п. 4 ст. 255 НК РФ как затраты на питание работников.

При этом суды поддерживают налогоплательщиков как в части признания затрат, так и в части неначисления НДС (Постановления ФАС Московского от 06.04.2012 N А40-65744/11-90-285 и Волго-Вятского от 19.07.2011 N А29-11750/2009 округов). В указанных выше решениях суд пришел к выводу о том, что поскольку заявитель перечисленные расходы относил на расходы на оплату труда и принимал их в целях налогообложения прибыли, облагаемая база по НДС в данном случае отсутствует.

Однако следует помнить, что если возможно персонифицировать лиц, получивших доход в натуральной форме в виде питания, то в этом случае придется начислить НДФЛ,

При приобретении организацией питания (чай, кофе и т.д.) для своих сотрудников, а также при проведении корпоративных праздничных мероприятий указанные лица могут получать доходы в натуральной форме, как это установлено ст. 211 НК РФ, а организация, предоставляющая указанное питание (проводящая корпоративные мероприятия), должна выполнять функции налогового агента, предусмотренные ст. 226 НК РФ

В этих целях организация должна принимать все возможные меры по оценке и учету экономической выгоды (дохода), получаемой сотрудниками.

Таким образом, если компания не начислит НДФЛ со стоимости продуктовых наборов, то возможны судебные споры.

Освобождение от НДС

Часто компании дарят контрагентам или постоянным клиентам какие-нибудь «символические подарки». Это может быть магнит на холодильник, ручка или блокнотик. Следует помнить, что в отношении таких подарках можно сэкономить НДС.

Дело в том, что операции по передаче в рекламных целях товаров, расходы на приобретение (создание) единицы которых не превышают 100 руб., освобождаются от налогообложения налогом на добавленную стоимость. В целях освобождения от налогообложения налогом на добавленную стоимость товаров, распространяемых в рекламных целях, в том числе путем их размещения в помещениях сторонних организаций, расходы на приобретение (создание) единицы этих товаров не должны превышать 100 руб. с учетом сумм налога, предъявленных поставщиками таких товаров или товаров (работ, услуг), приобретаемых для их создания. В случае если расходы на приобретение (создание) единицы товара, передаваемого в рекламных целях, превышают 100 руб. с учетом налога на добавленную стоимость, то операции по передаче таких товаров признаются объектом налогообложения по этому налогу. При этом налоговая база по налогу на добавленную стоимость определяется в порядке, установленном п. 2 ст. 154 НК РФ, то есть на основе полной стоимости товаров, передаваемых в рекламных целях, исходя из рыночных цен (Письмо Минфина РФ от 27.04.2010 N 03-07-07/17).

Эту особенность следует учитывать для оптимизации налогообложения при приобретении малоценных подарков и сувенирной продукции.

Бухгалтерский учет подарков

В бухгалтерском учете возможно отражение подарков двумя способами:

— с использованием счетов 41 «Товары», 10 «Материалы»;

— с отнесением стоимости подарков на прочие расходы: счет 91 «Прочие доходы и расходы».

Пример

Компания ООО «Мир» приобретает для сотрудников подарки на общую сумму 118 000 рублей, в том числе НДС 18 000 рублей.

В компании работает 30 человек. Также предусмотрено 10 подарков для контрагентов.

Поскольку стоимость одного подарка составляет 2950 рублей, в том числе НДС, то в этом случае НДФЛ не начисляется.

| Дебет | Кредит | Сумма | Операция |

| 41,10 | 60 | 100 000 | Приобретены подарки |

| 19 | 60 | 18 000 | Отражен входной НДС |

| 68 | 19 | 18 000 | Входной НДС принят к вычету |

| 73 | 41,10 | 100 000 | Подарки переданы сотрудникам |

| 91-2 | 68 | 18 000 | Начислен НДС при передаче подарков |

| 91-2 | 73 | 100 000 | Стоимость подарка учтена в составе прочих расходов |

В заключение следует отметить, что безусловно, Новый год не может обойтись без подарков. Именно подарки создают неповторимую атмосферу чуда и сказки. Но для руководителей и бухгалтеров очень важно выбрать правильно подарок, а также оформить его таким образом, чтобы расходы возможно было учесть для целей налогообложения. Поэтому выбирайте подарки правильно!

Обратите внимание

Эта статья была полезным руководством на момент ее написания и публикации. Нюансы налогообложения регулярно меняются, а потому, чтобы выйти из непростых ситуаций без потерь — надо быть в курсе актуальной информации.

Аудиторы и юристы «Корн-Аудит» всегда готовы помочь и предложить индивидуальное максимально комфортное решение.

С нами Вы забудете про проблемы с налогами.

Источник статьи: http://cornaudit.ru/publikacii/23-zhurnal-dlya-sovremennogo-bukhgaltera/1714-kak-uchest-novogodnie-podarki-kotorye-kompaniya-darit-svoim-sotrudnikam-kontragentam-i-klientam-225/