- Примерная форма приказа о приобретении новогодних подарков для работников (подготовлено экспертами компании «Гарант»)

- Образец приказа на новогодние подарки 2019

- Какими документами оформляется выдача новогодних подарков

- Образец приказа о выдаче новогодних подарков

- Приказ о вручении подарков контрагентам

- Особенности дарения подарков контрагентам

- Форма и содержание приказа на вручение подарков контрагентам

- Приказ на новогодние подарки

- Приказ руководителя новогодние подарки

- Новогодние расходы

- Новогодний корпоратив

- Подарки сотрудникам и их детям

- Бухгалтерский учет

- Новогодние подарки для клиентов и партнеров

Примерная форма приказа о приобретении новогодних подарков для работников (подготовлено экспертами компании «Гарант»)

Приказ

о приобретении новогодних подарков для работников

г. [ место издания приказа ]

[ число, месяц, год ]

В связи с предстоящим празднованием Нового года приказываю:

1. Выделить денежные средства для приобретения новогодних подарков работникам организации в размере [ сумма цифрами и прописью ] рублей.

2. Произвести закупку новогодних подарков для работников организации в количестве [ значение ] единиц.

3. Выдачу подарков осуществлять согласно ведомости с [ число, месяц, год ] по [ число, месяц, год ].

4. Ответственность за выполнение настоящего приказа возлагаю на главного бухгалтера [ Ф. И. О. ] и руководителя отдела кадров [ Ф. И. О. ].

Руководитель организации [ личная подпись, инициалы, фамилия ]

С приказом ознакомлены:

[ должность, личная подпись, Ф. И. О. ] [ число, месяц, год ]

[ должность, личная подпись, Ф. И. О. ] [ число, месяц, год ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ —> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о приобретении новогодних подарков для работников

Разработана: Компания «Гарант», январь 2013 г.

Источник статьи: http://base.garant.ru/55724795/

Образец приказа на новогодние подарки 2019

Вручение подарков сотрудникам и их детях по случаю Нового года оформляется несколькими документами, один из которых — приказ о выдаче подарков. Рассмотрим, как составить этот документ в 2019 году.

Какими документами оформляется выдача новогодних подарков

Для выдачи сотрудникам подарков к Новому году нужно составить следующие документы:

- Приказ о закупке подарков.

Его можно составить отдельным документом или объединить вместе с приказом на выдачу подарков. В нем руководитель дает распоряжение ответственному сотруднику приобрести подарки к празднику.

- Приказ о выдаче подарка.

Является основанием выдачи подарков сотрудникам. Его можно составить на унифицированном бланке или в свободной форме.

- Ведомость выдачи подарков.

Составляется в свободной форме и подтверждает факт выдачи сотрудникам подарков. В ней указывается ФИО работника, его подпись и дата вручения подарка. Можно также отдельно прописать название и стоимость презента. С образцом ведомости вы можете ознакомиться в этой статье.

- Договор дарения.

Его потребуется составить если стоимость подарков превышает 3 000 руб. (п. 2 ст. 574 ГК РФ). По своему усмотрению работодатель может составить договор и на подарки меньшей стоимости. Это поможет ему избежать возможных споров с проверяющими. Если сотрудников много, можно составить многостраничный договор.

Если подарки планируется вручить на корпоративе, дополнительно нужно издать приказ о проведении праздничного мероприятия.

Образец приказа о выдаче новогодних подарков

Составить этот документ можно на типовом бланке или в свободной форме.

Унифицированные формы приказа о поощрении утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1. Для награждения одного сотрудника используйте форму Т-11, для поощрения нескольких — Т11а.

Унифицированные формы приказа нужно использовать при выдаче ценных подарков, которыми сотрудник награждается за работу. А для новогодних подарков детям сотрудников лучше использовать свободную форму, так как их вручение, не связанно с производственной деятельностью.

При составлении приказа в свободной форме в него нужно включить следующие сведения:

- наименование организации (ФИО ИП);

- дату и место составления приказа;

- название документа;

- причину вручения подарка;

- того, кому вручаются подарки;

- стоимость подарков;

- Перечень лиц, ответственных за выдачу подарков;

- ФИО руководителя и его подпись;

- ФИО и подписи ответственных лиц.

Если в приказе не прописана стоимость подарка, в нем нужно дать указание ответственным лицам на необходимость заключения письменного договора, если она превысит 3 000 руб.

К приказу нужно приложить список сотрудников (их детей), которым планируется выдача подарков. Если работников немного, их можно перечислить в самом приказе.

После составления приказ подписывается руководителем и отдается на исполнение. Факт вручения подарков отражается в ведомости.

Источник статьи: http://blogkadrovika.ru/obraz-prik-na-novogod-podar-detyam-rabot/

Приказ о вручении подарков контрагентам

Если вы хотите поздравить своих контрагентов с наступающим праздником путем вручения подарков, необходимо издать организационно-распорядительный документ (приказ). О том, как он может быть оформлен, читайте в этой статье.

Особенности дарения подарков контрагентам

Поздравление контрагентов с теми или иными праздничными датами — вещь, достаточно распространенная в деловом обороте, поскольку позволяет ненавязчиво напомнить о себе в положительном ключе.

Дарение представляет собой безвозмездную передачу имущества и имеет ряд особенностей, важных для той информации, которая попадет в приказ, отражающий распоряжение о вручении подарков:

- Невозможность учета расходов на подарки в затратах в целях исчисления налога на прибыль (п. 16 ст. 270 НК РФ) — даритель всегда делает их за счет собственных средств, оставшихся после уплаты этого налога.

- Стоимость даримого ограничена, с одной стороны, запретом на передачу между коммерческими организациями подарков свыше 3 тыс. руб. (подп. 4 п. 1 ст. 575 ГК РФ), с другой стороны — величиной той суммы (4 тыс. руб.), превышение которой при дарении физлицу влечет за собой либо удержание НДФЛ (п. 28 ст. 217 НК РФ) либо необходимость известить ИФНС о невозможности его удержания (п. 5 ст. 226 НК РФ). Иначе говоря, в одном случае прямой запрет, а в другом нежелательные налоговые последствия не позволяют стоимость подарка делать выше, соответственно, 3 тыс. руб. и 4 тыс. руб.

- Дарение юрлицом на сумму сверх 3 тыс. руб. (оно оказывается возможным только в адрес физлица) влечет за собой оформление договора дарения в письменной форме (п. 2 ст. 574 ГК РФ). Это приводит к тому, что и предназначаемые контрагентам-физлицам подарки редко имеют стоимость выше 3 тыс. руб.

Поскольку процедура дарения относится к числу обычных бухгалтерских операций, она требует обязательного документального оформления. Причем документы, связанные с ней, создаются и до, и после совершения самой операции.

- приказ на его осуществление;

- закупка и оприходование товаров, предназначенных для дарения, или выделение для этой цели части продукции собственного производства.

Факт совершения дарения фиксируется составлением акта об использовании выделенного для этой цели имущества. На основании этого акта подарки будут списаны со счетов бухучета.

Форма и содержание приказа на вручение подарков контрагентам

Приказ о вручении подарков контрагентам инициирует процедуру дарения. Поэтому в нем необходимо отразить все ключевые моменты, влияющие на налоговые последствия этой процедуры и особенности ее документального оформления.

В приказе следует указать:

- повод, в связи с которым будет осуществлено дарение;

- источник и объем денежных средств, выделяемых для этого;

- перечень контрагентов-получателей подарков;

- стоимость подарка, предназначаемого каждому из контрагентов;

- период, отведенный для выдачи подарков;

- лица, ответственные за фактическое проведение операции и отражение ее в бухучете.

Законодательно утвержденной формы для такого приказа не существует. Поэтому его содержательная часть допускает произвольность оформления, а иные (обязательные) атрибуты отражаются в соответствии с установленными у дарителя правилами оформления организационно-распорядительных документов.

Образец приказа о вручении подарков контрагентам может выглядеть следующим образом:

Источник статьи: http://blogkadrovika.ru/prikaz-o-vruchenii-podarkov-kontragentam/

Приказ на новогодние подарки

Вручение подарков сотрудникам и их детях по случаю Нового года оформляется несколькими документами, одним из которых является приказ о выдаче подарков. Рассмотрим подробнее, как составить этот документ в 2019 году.

Какими документами оформляется выдача новогодних подарков

Для выдачи сотрудникам подарков по случаю Нового года нужно составить следующие документы:

- Приказ о закупке подарков.

Его можно составить отдельным документом или объединить вместе с приказом на выдачу подарков. В нем руководитель дает распоряжение ответственному сотруднику приобрести подарки к празднику.

- Приказ о выдаче подарка.

Является основанием выдачи подарков сотрудникам. Его можно составить на унифицированном бланке или в свободной форме.

- Ведомость выдачи подарков.

Составляется в свободной форме и подтверждает факт выдачи сотрудникам подарков. В ней указывается ФИО работника, его подпись и дата вручения подарка. Можно также отдельно прописать название и стоимость презента.

Его потребуется составить если стоимость подарков превышает 3 000 руб. (п. 2 ст. 574 ГК РФ). По своему усмотрению работодатель может составить договор и на подарки меньшей стоимости. Это поможет ему избежать возможных споров с проверяющими. Если сотрудников много, можно составить многостраничный договор.

Если подарки планируется вручить на корпоративе, дополнительно нужно издать приказ о проведении праздничного мероприятия.

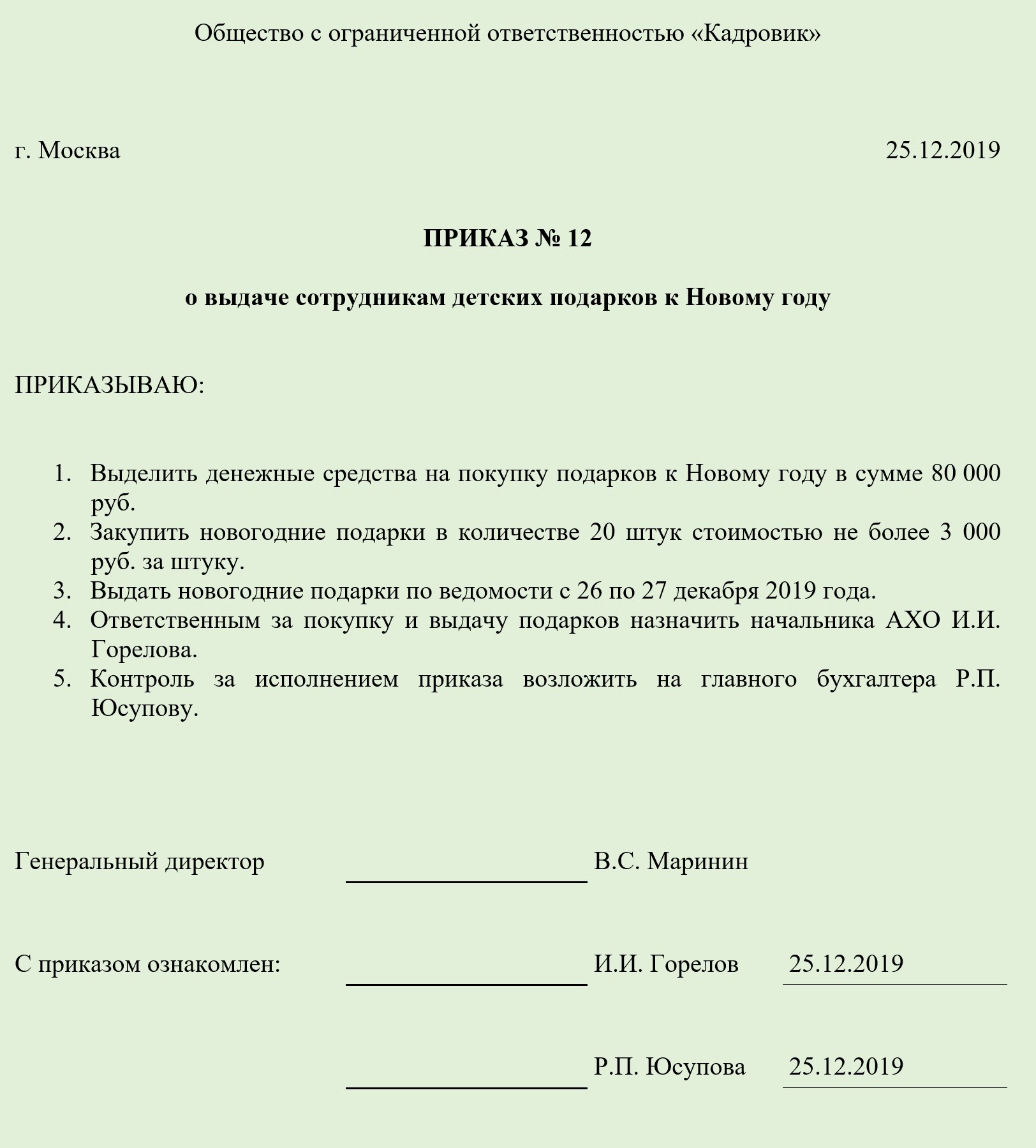

Образец приказа о выдаче новогодних подарков

Образец приказа на новогодние подарки Скачать

Составить этот документ можно на типовом бланке или в свободной форме.

Унифицированные формы приказа о поощрении утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1. Для награждения одного сотрудника используйте форму Т-11, для поощрения нескольких — Т11а.

Унифицированные формы приказа нужно использовать при выдаче ценных подарков, которыми сотрудник награждается за работу. А для новогодних подарков детям сотрудников лучше использовать свободную форму, так как их вручение, не связанно с производственной деятельностью.

При составлении приказа в свободной форме в него нужно включить следующие сведения:

- наименование организации (ФИО ИП);

- дату и место составления приказа;

- название документа;

- причину вручения подарка;

- того, кому вручаются подарки;

- стоимость подарков;

- Перечень лиц, ответственных за выдачу подарков;

- ФИО руководителя и его подпись;

- ФИО и подписи ответственных лиц.

Если в приказе не прописана стоимость подарка, в нем нужно дать указание ответственным лицам на необходимость заключения письменного договора, если она превысит 3 000 руб.

К приказу нужно приложить список сотрудников (их детей), которым планируется выдача подарков. Если работников немного, их можно перечислить в самом приказе.

После составления приказ подписывается руководителем и отдается на исполнение. Факт вручения подарков отражается в ведомости.

Источник статьи: http://dokzone.ru/otdel-kadrov/kaza-na-novog-20.html

Приказ руководителя новогодние подарки

Аскерова Р. В.,

практикующий юрист

Новогодние расходы

В преддверии новогодних праздников у многих компаний возникают вопросы, как поощрить работников, как порадовать их детей сладостями, билетами на новогодние елки, какие преподнести подарки клиентам и партнерам. И главное, как включить все это в расходы.

Практика показывает, что практически во всех случаях стоимость подарков к Новому году не включается в расходы по УСН. Что касается НДФЛ, то его нужно удерживать, только если стоимость подарка сотруднику превысила 4000 рублей. Но даже эти налоговые нюансы не повлияют на праздничное настроение! А теперь обо всем по порядку.

Новогодний корпоратив

Как утверждают маркетологи, корпоративы и успех их проведения всегда влияют на работоспособность вашего персонала и поддержание командного духа. Проще говоря, для успешного ведения бизнеса необходимо периодически радовать своих сотрудников совместными праздничными мероприятиями.

В первую очередь необходимо отметить, что основанием для отражения расходов на корпоратив в бухгалтерском учете предприятия служат первичные документы. Если организация решила провести корпоратив, то первым делом она должна издать приказ по организации, в котором необходимо указать наименование мероприятия, обоснование, дату и место проведения, ответственное за его проведение лицо. Утверждаются список сотрудников, принимающих участие в корпоративе, программа мероприятия и смета расходов.

ПОЛЕЗНО ЗНАТЬ

Решение об оплате расходов на корпоративные и развлекательные мероприятия для сотрудников принимает руководитель организации, если у него есть соответствующие полномочия. Решение о выделении денег отражается в приказе руководителя.

Общество с ограниченной ответственностью «ФОРТУНА»

Приказ № 75

о проведении корпоративного праздничного банкета

в честь празднования Нового 2015 года.

25 ноября 2014 г.

1. Организовать праздничный банкет для сотрудников общества в честь празднования Нового 2015 года.

2. Сроки и место проведения праздничного банкета: 27 декабря 2014 года, ресторан «Старый замок», расположенный по адресу: ул. Ангарская, д. 13.

3. Назначить секретаря И. Г. Борисову ответственной за подготовку банкета.

4. И. Г. Борисовой разработать и представить на утверждение в срок до 01 декабря 2014 года сценарий праздника, список участников банкета.

5. Главному бухгалтеру И. В. Сергеевой спланировать сумму максимальных расходов на проведение мероприятия, подготовить смету расходов.

6. И. В. Карпову назначить ответственной за составление финансового отчета о произведенных затратах на банкет.

7. Контроль исполнения приказа оставляю за собой.

Генеральный директор С И Д О Р Е Н К О /А. В. Сидоренко/

Налоговый учет при УСН. Расходы на проведение праздника не будут экономически оправданными (п. 1 ст. 252 НК РФ), поскольку они не связаны с производственной деятельностью предприятия. Расходы на организацию праздников для работников в п. 1 ст. 346.16 НК РФ не содержатся. Поэтому для целей налогового учета расходы на проведение новогоднего банкета учесть нельзя.

НДФЛ. Подпунктом 1 п. 2 ст. 211 НК РФ определено, что к доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика. Таким образом, посещение новогоднего банкета является доходом работника, полученным в натуральной форме. Но НДФЛ является персонифицированным налогом, и для его исчисления надо определить размер дохода конкретного работника. Поэтому если праздничные расходы в первичных документах распределены по каждому из работников и можно определить сумму дохода, полученного каждым из них, работодатель обязан удержать НДФЛ. Если персонификации нет, то и дохода, облагаемого НДФЛ, у работников не возникает. А определение базы по НДФЛ расчетным путем налоговым законодательством не предусмотрено.

Страховые взносы. Оплата стоимости корпоратива в ст. 9 Закона № 212-ФЗ не поименована. Однако при проведении корпоративных праздничных мероприятий между физлицами и организацией не возникает отношений, перечисленных в ч. 1 ст. 7 Закона № № 212-ФЗ, так как обязанность их проведения обычно не закрепляется ни трудовыми, ни коллективным договорами. Кроме того, как и в случае с НДФЛ, невозможно персонифицировать выплату. Поэтому стоимость праздничных мероприятий не должна включаться в базу для обложения страховыми взносами.

Бухгалтерский учет. Согласно п. 11 ПБУ 10/99 в бухгалтерском учете расходы на проведение новогоднего корпоратива относятся к прочим расходам. Соответственно, будут сделаны следующие проводки:

| Дебет | Кредит | Хоз. операция |

|---|---|---|

| 60 | 51 | Перечислена предоплата по договору с рестораном |

| 91-2 | 60(76) | Списана стоимость расходов на новогодний банкет после его проведения и оформления соответствующих документов |

ПОЛЕЗНО ЗНАТЬ

Руководитель назначает ответственного за проведение праздника и утверждает смету расходов. После завершения мероприятия составляют акт, на основании которого списываются затраты. К акту прикладываются накладные и другие документы, подтверждающие сумму фактически произведенных расходов.

Подарки сотрудникам и их детям

Прежде чем вручить подарки, их необходимо закупить. Для этого руководителю необходимо составить соответствующий приказ. Вручение подарков лучше всего оформить ведомостью и договором дарения.

Общество с ограниченной ответственностью «ФОРТУНА»

Приказ № 78/орг

о приобретении новогодних подарков сотрудникам.

12 декабря 2014 г.

В связи с наступающим Новым 2015 годом приказываю:

1. Вручить новогодние подарки сотрудникам согласно прилагаемому списку и детские новогодние подарки сотрудникам, имеющим детей в возрасте до 14 лет.

2. Главному бухгалтеру И. В. Тарелкиной выделить денежные средства на приобретение подарков из расчета 5000 руб. на одного сотрудника и 1500 руб. на одного ребенка.

3. Секретарю И. Г. Борисовой приобрести подарки и составить ведомость на их получение.

4. Выдачу подарков работникам произвести начальнику по персоналу М. А. Евтушенко на основании ведомости не позднее 27 декабря 2014 г.

Генеральный директор А. В. Сидоренко С И Д О Р Е Н К О

С приказом ознакомлены:

И. В. Сергеева С Е Р Г Е Е В А

И. Г. Борисова Б О Р И С О В А

М. А. Евтушенко Е В Т У Ш Е Н К О

Ведомость выдачи новогодних подарков сотрудникам ООО «ФОРТУНА».

| № п/п | Ф.И.О. работника | Должность | Выданы подарки | ||

|---|---|---|---|---|---|

| Дата | Подпись | ||||

| 1 | Шаталов В. А. | Начальник отдела по работе с клиентами | 27.12.2014 | Шаталов | |

| 2 | Синичкина Т. Е. | Менеджер по персоналу | 27.12.2014 | Синичкина | |

| 3 | Чередниченко O. A. | Бухгалтер | 27.12.2014 | Чередниченко | |

Генеральный директор С И Д О Р Е Н К О /А. В. Сидоренко/

Ведомость выдачи новогодних подарков детям сотрудников ООО «ФОРТУНА».

| № п/п | Ф.И.О. работника | Должность | Количество детей | Дата рождения ребенка | Выданы подарки | ||

|---|---|---|---|---|---|---|---|

| Количество подарков | Дата | Подпись | |||||

| 1 | Киров В. А. | Менеджер отдела продаж | 1 | 23.06.2006 | 1 | 27.12.2014 | Киров |

| 2 | Боброва Т. Е. | Менеджер по персоналу | 2 | 16.12.2005 18.05.2009 | 2 | 27.12.2014 | Боброва |

| 3 | Демидов О. А. | Бухгалтер | 2 | 16.09.2002 22.07.2005 | 2 | 27.12.2014 | Демидов |

Генеральный директор С И Д О Р Е Н К О /А. В. Сидоренко/

Факт вручения подарков не подразумевает под собой получение доходов организацией. Значит, эти расходы для компании не являются экономически обоснованными (письма Минфина РФ от 19.10.2010 № 03-03-06/1/653 и от 21.07.2010 № 03-03-06/1/474). В свою очередь, возникает вопрос о начислении НДФЛ и страховых взносов на стоимость подарков сотрудников и их детям.

Напомним, что НДФЛ не облагаются подарки, если их стоимость не превышает 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). Если же подарок стоит дороже, у физического лица возникает доход в натуральной форме, облагаемый НДФЛ. Причем НДФЛ следует удержать с части стоимости подарка, превышающей 4000 руб. Может возникнуть ситуация, когда одновременно вручается подарок сотруднику и его ребенку и общая стоимость подарка превышает 4000 руб. В этом случае необходимо отдельно оформить договор дарения как на работника, так и на его ребенка, и тем самым «обойти» лимит в 4000 рублей. Но в «детском» договоре Ф.И.О. работника следует указать как законного представителя. Если же в договоре на дарение в обоих случаях будут указаны Ф.И.О. только работника, соответственно возникнет налогооблагаемый доход.

Пример.

ООО «Фортуна» к Новому году решило подарить своему работнику, бухгалтеру С. А. Фроловой, мультиварку стоимостью 3500 руб.

Согласно п. 2 ст. 574 ГК РФ письменная форма договора дарения обязательна, только если стоимость подарка превышает 3000 руб. В данном примере стоимость подарка выше 3000 руб., поэтому составили договор.

Договор дарения № 16.

27 декабря 2014 г.

ООО «Фортуна» в лице генерального директора А. В. Сидоренко, действующего на основании Устава, именуемого далее «Даритель», и С. А. Фролова, именуемая далее «Одаряемый», заключили договор о нижеследующем:

Даритель дарит, а Одаряемый принимает в дар мультиварку. Рыночная стоимость мультиварки 3500 рублей.

Даритель ООО «Фортуна» Одаряемый

Генеральный директор С. А. Фролова

С И Д О Р Е Н К О Ф Р О Л О В А

В случае оформления договора дарения с работником начислять страховые взносы со стоимости подарков не придется. Поэтому договор в простой письменной форме рекомендуется составлять и в случаях небольшой стоимости подарка, так как это избавит от вопросов при проверке правильности начисления взносов. ПФР в письме от 29.09.2010 № 30-21/10260 также указал на необходимость оформлять договор дарения в письменной форме.

Бухгалтерский учет

Подарки сотрудникам. При безвозмездной передаче подарков увеличения экономических выгод у организации не происходит, поэтому дохода в бухгалтерском учете не возникает (п. 2 ПБУ 9/99). Затраты на приобретение подарков признаются в бухгалтерском учете в качестве прочих расходов на основании п. 12 ПБУ 10/99 и отражаются по дебету счета 91 «Прочие доходы и расходы».

Если подарки приобретаются специально для дарения работникам, то их стоимость на счетах учета ТМЦ не отражается на счетах: 01 «Основные средства», 10 «Материалы», 41 «Товары». Бухгалтерские проводки будут следующими:

| Дебет | Кредит | Хоз. операция |

|---|---|---|

| 60 | 51, 50 | Произведена оплата подарков |

| 91-2 | 60, 71, 76 | Учтена стоимость подарков в составе прочих расходов |

| В случае стоимости подарка свыше 4000 рублей необходимо исчислить и удержать НДФЛ | ||

| 70 | 68 (субсчет расчеты по НДФЛ) | Исчислен и удержан НДФЛ со стоимости подарка, превышающей 4000 руб. за год |

Подарки детям. Затраты на приобретение подобных подарков целесообразно отражать в составе прочих расходов на счете 91-2 (п. 11 ПБУ 10/99).

Бухгалтерская запись будет следующей:

| Дебет | Кредит | Хоз. операция |

|---|---|---|

| 60, 71, 76 | 51, 50 | Произведена оплата подарков |

| 91-2 | 60, 71, 76 | Оприходованы детские подарки |

Новогодние подарки для клиентов и партнеров

ПЕРВОИСТОЧНИК

Дарение между коммерческими организациями запрещено. Исключение составляют подарки стоимостью менее 3000 руб.

— Статья 575 ГК РФ.

Как мы уже говорили, подобные расходы нельзя будет учесть, так как они не упомянуты в п. 1 ст. 346.16 НК РФ. Однако если на подарки нанести символику организации, то данные расходы можно будет учесть как рекламные (пп. 20 п. 1 ст. 346.16 НК РФ). Но для этого их нужно правильно документально оформить. В частности, организации целесообразно запастись следующими документами:

- планом проведения рекламной кампании на год;

- списком мероприятий, которые будут проведены в рамках рекламной кампании;

- сметой расходов на проведение рекламных акций;

- договором на оказание рекламных услуг;

- актом об оказании услуг, подписанным организацией, обеспечивающей продвижение рекламной информации;

- отчетом о проведении рекламной кампании, организованной собственными силами организации.

Для рекламы в нашем случае, то есть при нанесении символики организации на подарки, необходимы экземпляры подарков либо их фотографии.

ПЕРВОИСТОЧНИК

Реклама – информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

— Пункт 1 ст. 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе».

Что касается НДФЛ и страховых взносов, так как подарки преподносятся деловым партнерам – юридическим лицам и индивидуальным предпринимателям, то, соответственно, объекта не возникает.

Источник статьи: http://buhpressa.ru/svezhij-nomer/164-dekabr-2014/2250-novogodnie-raskhody