- Ведомость выдачи подарков

- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

- Выдача подарков: образец ведомости

- Для чего нужна ведомость на подарки

- Как составить ведомость на выдачу подарков

- Какие документы нужно составить кроме ведомости

- Подводим итоги

- Подарки для детей сотрудников

- Документальное оформление

- Образец приказа

- Образец ведомости Закрытое акционерное общество «Реставрационная мастерская» Ведомость выдачи новогодних подарков

- Налоги и взносы со стоимости подарков

- Налог на прибыль

- Страховые взносы

- Взносы на случай травматизма

- Бухгалтерский учет подарков

- Особенности налогообложения и бухгалтерского учета подарков в виде сертификатов и билетов на елку

- Подарочный сертификат

- Налоги и взносы со стоимости сертификатов и билетов

- Бухучет

Ведомость выдачи подарков

Тип документа: Ведомость

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 28,5 кб

Ведомость выдачи подарков является документом, подтверждающим передачу работодателем подарков работникам. Под подарками согласно статье 572 ГК РФ понимаются вещи, деньги, сертификаты.

Назначение документа

Традиция дарить подарки к праздникам и в честь памятных дат существует в организациях давно. Как правило, выдача подарков приурочена к Новому году, 8 марта, профессиональным праздникам и т.п. Однако передача материальных ценностей работникам достаточно часто становится объектом пристального внимания налоговой службы, которая может потребовать у работодателя документы, подтверждающие безвозмездность передачи, то есть факт того, что подарок не вручен в обмен на какие-то услуги.

Для обеспечения доказательной базы операции по дарению материальных ценностей должны быть задокументированы.

Первым этапом будет составление распорядительного документа, подписанного руководителем организации, в котором будет прямо обозначено распоряжение закупить подарки.

Приказ оформляется на бланке организации. В нем указывается стоимость каждого подарка и перечисляются ФИО сотрудников, для которых эти подарки предназначены.

Передача в дар материальных ценностей в некоторых, предусмотренных законом (в частности ст. 574 ГК РФ) случаях требует оформления дополнительного договора дарения, который может быть составлен как один общий документ на весь рабочий коллектив.

Выдача подарков должна быть оформлена специальной ведомостью. Ее форма не определяется на законодательном уровне, и организация может разработать бланк сама.

Составление ведомости

В ведомость выдачи подарков, как правило, вносятся и реквизиты для первички, которые в дальнейшем позволяют облегчить бухгалтерскую проводку операции.

Содержит ведомость следующие разделы:

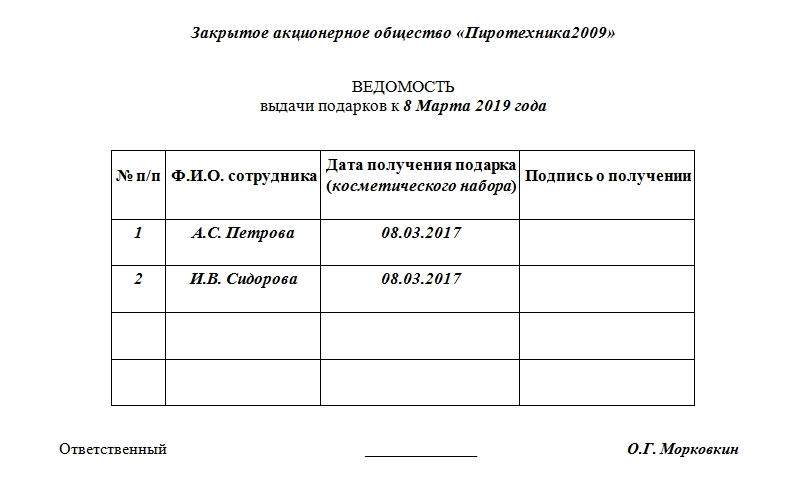

- »шапку», в которой указывается название организации, дата составления ведомости (выдачи подарков), название и номер документа. В «шапке» должны быть указаны дата и номер распорядительного документа, на основании которого проводится выдача подарков;

- таблицу, в которую включаются графы с ФИО сотрудника — получателя подарка, должностью, суммой подарка (без НДС и с НДС), дата получения подарка и графа, в которой сотрудник, получив подарок, поставит свою подпись;

- подписи главного бухгалтера и руководителя организации, лица, ответственного за выдачу подарков.

В зависимости от повода в таблицу могут быть внесены и дополнительные графы: ФИО детей, даты рождения детей, наименование подарка и т.п.

Хранение

Ведомости выдачи подарков хранятся в бухгалтерии в течение 5 лет.

Источник статьи: http://dogovor-obrazets.ru/%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%B5%D1%86/%D0%92%D0%B5%D0%B4%D0%BE%D0%BC%D0%BE%D1%81%D1%82%D1%8C/%D0%92%D0%B5%D0%B4%D0%BE%D0%BC%D0%BE%D1%81%D1%82%D1%8C_%D0%B2%D1%8B%D0%B4%D0%B0%D1%87%D0%B8_%D0%BF%D0%BE%D0%B4%D0%B0%D1%80%D0%BA%D0%BE%D0%B2

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/

Выдача подарков: образец ведомости

Компания закупила подарки для сотрудников и планирует их вручить на корпоративе по случаю Нового года. Факт передачи презента работнику нужно оформить специальным документом — ведомостью. Рассмотрим, как составить этот документ в 2020 году, и ознакомимся с его образцом.

Для чего нужна ведомость на подарки

Основное назначение ведомости — подтвердить факт передачи сотруднику подарка. Ее составление необязательно, но желательно. Это избавит вас от лишних вопросов и претензий со стороны проверяющих органов.

С помощью ведомости также можно отследить, кому из сотрудников подарок не был вручен. Как правило, она составляется при выдаче подарков нескольким сотрудникам. Если в организации трудится всего один работник, ведомость на него составлять не нужно, а можно заключить договор дарения.

Как составить ведомость на выдачу подарков

Унифицированного бланка этого документа нет. Ведомость составляется в свободной форме с указанием следующих сведений:

- наименования организации (ФИО ИП);

- даты и места составления ведомости;

- названия документа;

- порядкового номера записи;

- ФИО сотрудников (их детей), которым вручается подарок;

- даты передачи подарка;

- подписи сотрудника, получившего подарок;

- названия подарка и его стоимости (не обязательно).

- ФИО ответственного лица.

Если подарок выдается не сотруднику, а его ребенку, в форме ведомости ничего менять не нужно, так как расписываться в ней в любом случае будет работник — как законный представитель.

Какие документы нужно составить кроме ведомости

Помимо ведомости потребуются:

- Приказ о проведении праздничного мероприятия.

Он нужен, если подарки будут вручать на корпоративе.

- Приказ о приобретении подарков.

Его можно не составлять отдельно, а объединить с приказом о выдаче подарков.

- Приказ о выдаче подарков.

На основании этого приказа происходит выдача подарков работникам. С его образцом вы можете ознакомиться в этой статье.

- Договор дарения.

Заключается с сотрудником в письменном виде, если стоимость подарка превышает 3 000 руб.

Подводим итоги

- Ведомость подтверждает факт выдачи подарков сотрудникам. Ее составление поможет избежать претензий со стороны проверяющих.

- Унифицированного бланка ведомости нет, она оформляется в свободной форме.

- Факт получения подарка сотрудник подтверждает своей подписью в ведомости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник статьи: http://blogkadrovika.ru/vydacha-podarkov-obrazec-vedomosti/

Подарки для детей сотрудников

«Зарплата», 2010, N 12

Накануне Нового года многие компании дарят подарки детям своих сотрудников. Это могут быть билеты на елку, наборы конфет, игрушки. О том, как правильно оформить все расходы, связанные с приобретением подарков, рассказывается в статье.

Подарок — это безвозмездный дар дарителя одаряемому (п. 1 ст. 572 ГК РФ).

Передача организацией подарков детям сотрудников осуществляется в порядке, предусмотренном гл. 32 Гражданского кодекса. Подарки работникам для их детей передаются на безвозмездной основе — по договору дарения (п. 1 ст. 572 ГК РФ). Такой договор организация может заключить как в устной, так и в письменной форме.

В частности, письменный договор нужен, если стоимость подарка превышает 3000 руб. (п. 2 ст. 574 ГК РФ). Поскольку стоимость детского новогоднего подарка вряд ли превысит эту сумму, письменный договор с сотрудниками заключать нет необходимости. Передача подарка в этом случае осуществляется посредством его вручения работнику (абз. 2 п. 1 ст. 574 ГК РФ).

Документальное оформление

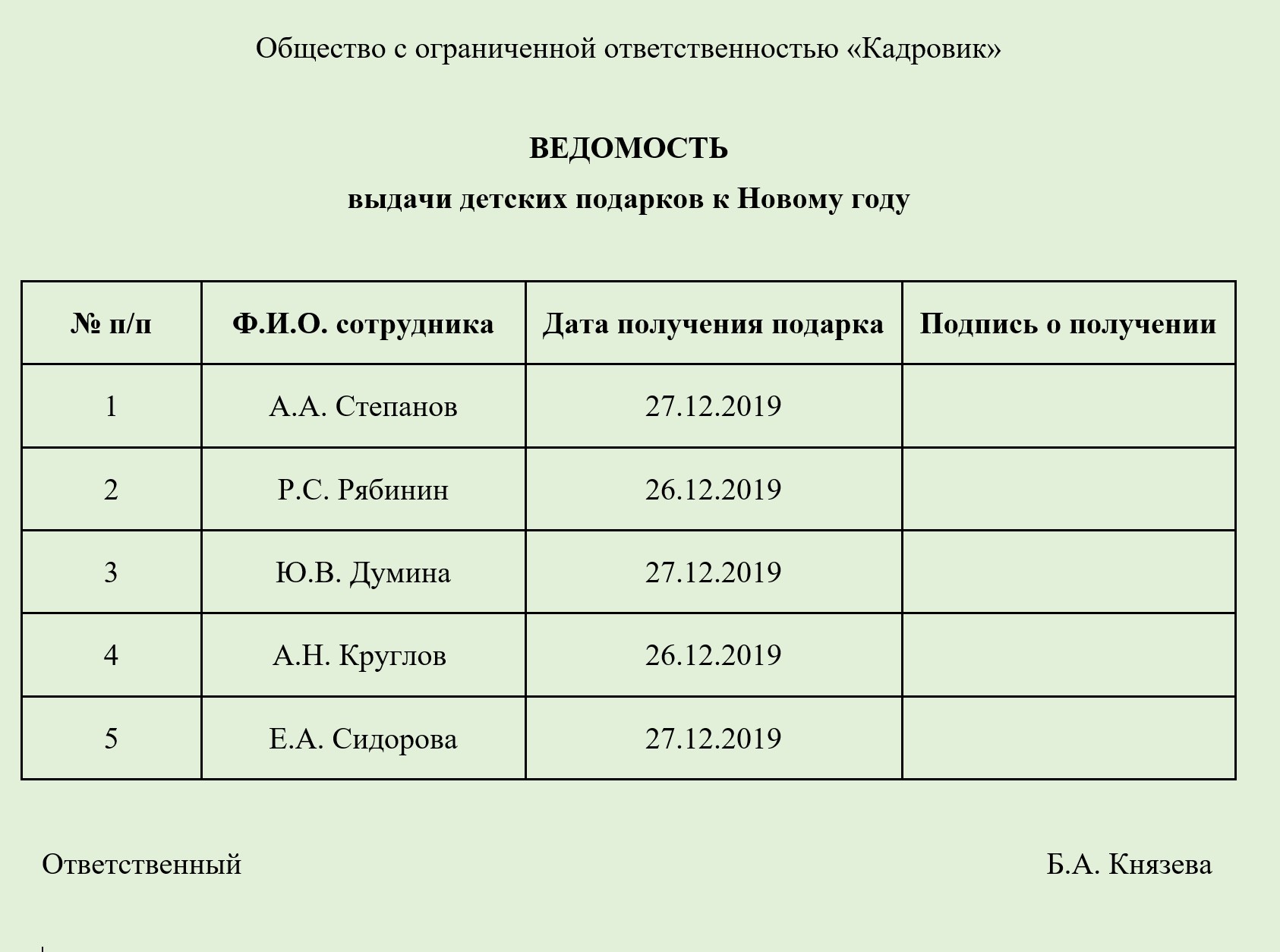

Основанием для приобретения и выдачи подарков детям сотрудников является приказ (распоряжение) руководителя, составленный в произвольной форме (образец документа приведен на с. 29).

Образец приказа

К приказу необходимо приложить список детей сотрудников (с указанием даты рождения), для которых приобретаются новогодние подарки. Выдачу подарков следует оформить ведомостью, в которой работники, получившие подарки, должны будут расписаться (образец документа приведен на с. 30).

Образец ведомости Закрытое акционерное общество «Реставрационная мастерская» Ведомость выдачи новогодних подарков

Налоги и взносы со стоимости подарков

Рассмотрим, какие налоги и взносы должен начислить работодатель, который выдает подарки детям своих сотрудников.

Налог на прибыль

Вне зависимости от того, зафиксирована ли в коллективном договоре обязанность работодателя финансировать приобретение новогодних подарков, учесть их стоимость при расчете налога на прибыль нельзя (п. 16 ст. 270 НК РФ). Дело в том, что такие подарки не являются вознаграждением за трудовые достижения и вручаются безвозмездно. Кроме того, не выполняются условия для признания таких расходов, предусмотренные п. 1 ст. 252 Налогового кодекса, — выдача подарков к Новому году не относится к деятельности, направленной на получение дохода. Об этом говорится в Письме Минфина России от 21.07.2010 N 03-03-06/1/474.

Некоторые организации, в которых дарение подарков работникам в качестве вознаграждения за успешный труд при достижении определенных показателей предусмотрено трудовым либо коллективным договором, учитывают их стоимость в расходах на оплату труда (ст. 255 НК РФ). Но подарки детям не связаны с трудовыми успехами и не относятся к выплатам стимулирующего характера, поэтому не могут быть учтены в расходах для целей налогообложения прибыли (Письмо Минфина России от 09.11.2007 N 03-03-06/1/786). Это значит, что приобретать такие подарки работодатель может только за счет чистой прибыли (Письмо Минфина России от 17.05.2006 N 03-03-04/1/468).

НДС при выдаче подарков работникам. Объектом обложения НДС являются операции по реализации товаров на территории России (пп. 1 п. 1 ст. 146 НК РФ). При этом передача права собственности на товары на безвозмездной основе в целях исчисления НДС признается их реализацией (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Таким образом, товары, безвозмездно переданные работникам в качестве новогодних подарков для детей, являются объектом налогообложения НДС (Письмо Минфина России от 22.01.2009 N 03-07-11/16 и Определение ВАС РФ от 29.01.2009 N ВАС-401/09).

Налоговая база в данном случае — рыночная стоимость подарка. Она определяется в соответствии со ст. 40 Налогового кодекса, без включения в нее НДС (п. 2 ст. 154 НК РФ). НДС начисляется в день выдачи работникам новогоднего подарка (п. 1 ст. 167 НК РФ) по ставке 18% (п. 3 ст. 164 НК РФ).

Поскольку в этом случае налог уплачивается в бюджет за счет средств организации (Письмо Минфина России от 16.04.2009 N 03-07-08/90), уплаченная сумма НДС в целях налогообложения прибыли не учитывается, а покрывается за счет собственных средств работодателя (п. 16 ст. 270 НК РФ).

«Входной» НДС. Так как выдача подарков признается реализацией, то НДС, который организация заплатила при их приобретении, можно принять к вычету на основании счета-фактуры и документов, подтверждающих уплату налога, например платежных поручений (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Если же подарки были куплены у фирм-«упрощенцев» или на предприятиях розничной торговли, у компании может не оказаться счета-фактуры от продавца. В этом случае уменьшить начисленный на стоимость подарков НДС на сумму «входного» налога нельзя, а подарок придется учесть по стоимости, указанной в чеке. Соответственно, при передаче подарка сотруднику НДС к уплате нужно будет начислить с полной стоимости подарка.

Пример 1. Руководство ЗАО «Реставрационная мастерская» решило вручить к Новому году подарки детям сотрудников. Для этих целей в декабре 2010 г. было приобретено семь шоколадных наборов «Елочка» общей стоимостью 4130 руб. (в том числе НДС — 630 руб.). Подарки оприходованы, счет-фактура получен в том же месяце. Подарки вручены сотрудникам 28 декабря 2010 г. Как отразить в учете начисление НДС при приобретении и выдаче подарков работникам?

Решение. Так как подарки организация приобрела для безвозмездной передачи (для совершения операции, облагаемой НДС) и у нее есть счет-фактура, выставленный поставщиком, в декабре 2010 г. НДС в сумме 630 руб. был принят к вычету. При вручении сотрудникам подарков на их стоимость был начислен НДС. Поскольку рыночная стоимость подарков (без учета НДС) соответствует стоимости их приобретения (без учета НДС), то налоговая база равна 3500 руб. (4130 руб. — 630 руб.). Начисленная организацией сумма НДС составит 630 руб. (3500 руб. x 18%).

В рассматриваемой ситуации (когда цена реализации соответствует покупной цене) начисленная сумма НДС совпадает с суммой «входного» налога, а значит, по данной операции НДС, подлежащий перечислению в бюджет, будет нулевым.

Операцию по безвозмездной передаче подарков работникам надо отразить в налоговой декларации по НДС за IV квартал 2010 г. При этом налоговая база показывается в графе 3 строки 010 разд. 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации», а исчисленная сумма НДС — в графе 5 этой же строки.

Возникнет ли у работника, получившего новогодний подарок для ребенка, доход, облагаемый НДФЛ, зависит от цены подарка. Если его стоимость менее 4000 руб. (с учетом подарков, ранее выданных сотруднику в течение года), то облагаемого дохода у него не возникнет (п. 28 ст. 217 НК РФ). Следовательно, НДФЛ со стоимости подарка удерживать не нужно (п. 28 ст. 217 НК РФ).

Необлагаемая сумма. Если же стоимость подарков на одного сотрудника за год окажется больше указанной суммы, то с суммы, превышающей 4000 руб., нужно будет удержать НДФЛ по ставке 13% (п. 2 ст. 226 и п. 1 ст. 224 НК РФ). Это правило не распространяется на подарки, выданные по основаниям, предусмотренным в п. 8 ст. 217 Налогового кодекса, например если подарок вручен работнику в связи с рождением ребенка в течение первого года после рождения (но при условии, что его стоимость не превышает 50 000 руб. в год).

Если сотрудник — не резидент РФ, то стоимость врученного для его ребенка новогоднего подарка облагается НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). Но если нерезидент трудится в организации в качестве высококвалифицированного специалиста, то применяется ставка 13% (ст. 13.2 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», п. 1 и абз. 4 п. 3 ст. 224 НК РФ).

Облагаемая база. Налоговой базой в данном случае будет являться рыночная (покупная) стоимость новогодних подарков с НДС (абз. 2 п. 1 ст. 211 НК РФ).

Момент начисления, удержания и перечисления НДФЛ. Начислить НДФЛ со стоимости подарка нужно на дату его вручения (пп. 2 п. 1 ст. 223 НК РФ), а удержать — при выплате сотруднику очередной заработной платы (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет следует не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Форма 2-НДФЛ. Нужно ли отражать в справке по форме 2-НДФЛ, утвержденной Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@, стоимость подарка, если она меньше 4000 руб.? Мнения Минфина России и Федеральной налоговой службы по данному вопросу разошлись.

Минфин России считает, что, если доход не превышает ограничений, установленных ст. 217 НК РФ, организация не признается налоговым агентом, а значит, не обязана подавать сведения об этом доходе, хотя вести учет необлагаемых доходов она обязана (Письмо от 20.07.2010 N 03-04-06/6-155).

Налоговые органы придерживаются противоположной позиции. По их мнению, налоговые агенты, являющиеся источником выплаты необлагаемых доходов, должны вести учет таких доходов независимо от их суммы и представлять соответствующие сведения в справке по форме 2-НДФЛ (Письмо ФНС России от 17.11.2006 N 04-2-02/688@).

По мнению редакции, организации следует в п. 3 справки по форме 2-НДФЛ отразить:

- стоимость полученного подарка (код 2720);

- необлагаемую сумму (в пределах 4000 руб.) (код 501).

Пример 2. Воспользуемся условиями примера 1, дополнив их. Покупная стоимость каждого новогоднего подарка — 590 руб., в том числе НДС — 90 руб. Предположим, что заработная плата сотрудников, которым были вручены подарки для детей, составляет 20 000 руб. в месяц. Кроме того, реставратор А.Б. Алешин в декабре 2010 г. получил подарок к своему юбилею стоимостью 5000 руб. Как отразить в учете начисление НДФЛ?

Решение. Стоимость новогоднего подарка войдет в налоговую базу по НДФЛ только у А.Б. Алешина. В декабре 2010 г. бухгалтер рассчитал сумму налога, которую нужно удержать из зарплаты работника, — 2677 руб. [(20 000 руб. + 5000 руб. + 590 руб. — 1000 руб. — 4000 руб.) x 13%].

Так как доход работника с начала года не превысил 280 000 руб., ему был предоставлен стандартный налоговый вычет на ребенка в размере 1000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Всю сумму налога бухгалтер удержал с заработной платы сотрудника за декабрь 2010 г. В учете была сделана запись:

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

- 2677 руб. — удержан НДФЛ с заработной платы работника.

Стоимость подарков, выданных А.Б. Алешину, нужно указать в справке по форме 2-НДФЛ в составе доходов (код 2720) и отразить вычет в размере 4000 руб. (код 501).

У остальных работников стоимость новогоднего подарка не превышает 4000 руб., поэтому в налоговую базу по НДФЛ она не включается. В справке по форме 2-НДФЛ бухгалтер укажет в п. 3 сумму дохода 590 руб. (код 2720) и сумму вычета 590 руб. (код 501).

Страховые взносы

Страховые взносы на сумму подарка нужно начислять, только если (ч. 1 ст. 7 и ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ, далее — Закон N 212-ФЗ):

- с работниками не был оформлен письменный договор дарения;

- условие о выдаче подарка как форме материального стимулирования содержится в трудовом или коллективном договоре.

При этом облагаемая база формируется как стоимость подарков с учетом суммы «входного» НДС (п. 6 ст. 8 Закона N 212-ФЗ).

Сумма начисленных со стоимости детских подарков страховых взносов учитывается при расчете налога на прибыль, хотя стоимость подарка облагаемую базу по налогу на прибыль не уменьшает (Письмо Минфина России от 19.10.2009 N 03-03-06/2/197).

Если же подарок передается работнику по договору дарения, его стоимость не является объектом обложения страховыми взносами на основании ч. 3 ст. 7 Закона N 212-ФЗ. Об этом говорится в Письмах Минздравсоцразвития России от 05.03.2010 N 473-19 и от 27.02.2010 N 406-19.

Взносы на случай травматизма

По мнению специалистов ФСС РФ, начислять взносы на страхование от несчастных случаев и профзаболеваний на стоимость подарков, выданных работникам, нужно (Письма ФСС РФ от 18.10.2007 N 02-13/07-10008 и от 10.10.2007 N 02-13/07-9665).

Отметим, что в настоящее время обсуждаются поправки в Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Согласно проекту изменения коснутся определения облагаемой базы для начисления взносов на страхование от несчастных случаев .

Оперативную информацию об этом вы можете получить на сайте www.zarp.ru и в ближайших номерах журнала «Зарплата». — Примеч. ред.

Бухгалтерский учет подарков

Бухгалтерский учет операции по выдаче подарков работникам складывается из двух составляющих — приобретения и оприходования подарков и списания их стоимости при вручении.

Приобретение и оприходование подарков. Купленные для вручения подарки до их передачи работникам следует учесть в составе материально-производственных запасов (п. 2 ПБУ 5/01) по фактической себестоимости (цене приобретения) без НДС (п. п. 5 и 6 ПБУ 5/01). Поэтому в зависимости от условий учетной политики приобретенные подарки могут учитываться на счете 10 «Материалы», «входной» НДС — на счете 19.

Если подарки приобретены в организации розничной торговли и у работодателя отсутствует счет-фактура, выделять НДС расчетным путем не нужно. Всю стоимость подарков необходимо учесть в составе товарно-материальных запасов (п. 6 ПБУ 5/01).

Списание. При выдаче сотрудникам новогодних подарков их стоимость нужно отразить в составе прочих расходов (п. 11 ПБУ 10/99). Также в составе прочих расходов учитывается сумма НДС, начисленная при безвозмездной передаче подарков работникам:

Дебет 91, субсчет «Прочие расходы», Кредит 68.

Стоимость врученных подарков списывается на основании первичных документов на их отпуск, например накладной или ведомости, в которой работники должны расписываться.

Применение ПБУ 18/02. Поскольку в налоговом учете стоимость выданных подарков, а также НДС, начисленный при их передаче работникам, не признаются расходом, у организации образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. п. 4 и 7 ПБУ 18/02):

Дебет 99, субсчет «Постоянное налоговое обязательство», Кредит 68, субсчет «Расчеты по налогу на прибыль».

Рассмотрим на примере, как отразить в учете выдачу новогодних подарков сотрудникам.

Пример 3. В соответствии с коллективным договором по приказу руководителя ООО «Пятачок» сотрудникам, имеющим детей, были вручены подарки к Новому году. Общая стоимость подарков, признаваемая рыночной, — 17 700 руб. (в том числе — НДС 2700 руб.).

Все работники, получающие подарки для детей, родились ранее 1967 г. База для начисления страховых взносов по каждому сотруднику не превысила 415 000 руб., поэтому взносы начисляются по общему тарифу 26% (ч. 4 ст. 8 и п. 1 ст. 57 Закона N 212-ФЗ).

Какие проводки в учете должен сделать бухгалтер?

Решение. Приобретение подарков и их выдача в учете были отражены так:

Дебет 10 Кредит 60

- 15 000 руб. (17 700 руб. — 2700 руб.) — приобретены подарки для сотрудников;

Дебет 19 Кредит 60

- 2700 руб. — учтен НДС, уплаченный при приобретении подарков;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

- 2700 руб. — принят к вычету НДС;

Дебет 91-2 Кредит 10

- 15 000 руб. — переданы подарки работникам;

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»,

- 2700 руб. (15 000 руб. x 18%) — начислен НДС со стоимости безвозмездно переданных подарков;

Дебет 91-2 Кредит 69

- 4602 руб. (17 700 руб. x 26%) — начислены страховые взносы.

НДФЛ со стоимости подарков бухгалтер не удержал, поскольку она не превышает 4000 руб. за каждый подарок.

При расчете налога на прибыль в расходы была включена сумма страховых взносов, а стоимость подарков, переданных сотрудникам, — нет. Поэтому в учете с их полной стоимости, включая НДС, было начислено постоянное налоговое обязательство:

Дебет 99, субсчет «ПНО», Кредит 68, субсчет «Расчеты по налогу на прибыль»,

- 3540 руб. [(15 000 руб. + 2700 руб.) x 20%].

Особенности налогообложения и бухгалтерского учета подарков в виде сертификатов и билетов на елку

В качестве новогоднего подарка для детей сотрудников компания может также приобрести подарочные сертификаты, например, сети магазинов «Детский мир» или билеты на новогоднюю елку, в театр юного зрителя и т.п.

Подарочный сертификат

Подарочный сертификат — это документ, который дает право его владельцу приобрести товары или услуги у указанного в сертификате продавца на проставленную в нем сумму.

Сертификат имеет ряд особенностей:

- принимается в оплату услуг стоимостью не более номинала;

- получатель не сможет обменять его на наличные деньги;

- в случае утери его невозможно восстановить;

- им можно воспользоваться в течение определенного срока.

Порядок бухгалтерского и налогового учета таких невещественных подарков в основном аналогичен порядку, применяемому по обычным подаркам.

Налоги и взносы со стоимости сертификатов и билетов

Стоимость приобретенных сертификатов и билетов не уменьшает налогооблагаемую прибыль (п. п. 16 и 49 ст. 270 НК РФ). При этом не имеет значения, предусмотрено дарение сертификатов трудовыми договорами или нет (Письмо УФНС России по г. Москве от 22.02.2007 N 20-12/016779). НДФЛ удерживается только в случае, если номинал сертификата или стоимость билета превышают 4000 руб. (п. 28 ст. 217 НК РФ и Письмо Минфина России от 17.09.2009 N 03-04-06-01/240).

На их стоимость начисляются страховые взносы, если не было договора дарения (ч. 1 ст. 7 и ч. 6 ст. 8 Закона N 212-ФЗ), и взносы на случай травматизма (Письмо ФСС РФ от 18.10.2007 N 02-13/07-10008). Сложности могут возникнуть, если организация решила подарить детям сотрудников билеты на новогоднее представление или в театр. По общему правилу безвозмездная передача работникам подарков облагается НДС (пп. 1 п. 1 ст. 146 НК РФ).

В то же время продажа учреждениями культуры и искусства входных билетов на театрально-зрелищные и зрелищно-развлекательные мероприятия налогообложению не подлежит (пп. 20 п. 2 ст. 149 НК РФ). В связи с тем что от налогообложения освобождаются именно услуги, оказываемые учреждениями культуры и искусства , финансисты разрешили при безвозмездной передаче театральных билетов работникам НДС не уплачивать (Письмо Минфина России от 24.04.2006 N 03-04-11/72). Ведь в рассматриваемой ситуации компания не оказывает услуги по организации зрелищно-развлекательных мероприятий, а просто передает билеты сотрудникам, поэтому объекта налогообложения не возникает.

К учреждениям культуры и искусства в целях исчисления НДС относятся театры, кинотеатры, концертные организации и коллективы, театральные и концертные кассы, цирки, библиотеки, музеи, выставки, дома и дворцы культуры, клубы, дома (в частности, кино, литератора, композитора), планетарии, парки культуры и отдыха, лектории и народные университеты, экскурсионные бюро (за исключением туристических экскурсионных бюро), заповедники, ботанические сады и зоопарки, национальные парки, природные парки и ландшафтные парки (абз. 5 пп. 20 п. 2 ст. 149 НК РФ).

В Письме Минкультуры России от 17.03.2005 N 7-01-16/08 уточняется, что не будет облагаться НДС реализация билетов, если одновременно выполняются три условия:

- билет оформлен на бланке строгой отчетности (его форма утверждена Приказом Минкультуры России от 17.12.2008 N 257);

- реализация билетов происходит на территории РФ;

- реализацию осуществляет учреждение культуры и искусства.

Если же организация, продающая билеты, не относится к учреждениям культуры и искусства, то НДС начисляется на общих основаниях (пп. 1 п. 1 ст. 146 НК РФ).

Бухучет

Приобретенные подарочные сертификаты или билеты на новогоднее представление имеют номинальную стоимость, поэтому учитываются в составе денежных документов по дебету счета 50, субсчет «Денежные документы», в корреспонденции с кредитом счета 60. Расходы на приобретение сертификатов (билетов) в бухгалтерском учете списываются на счет 91, субсчет 2 «Прочие расходы».

Кроме того, для обеспечения сохранности и контроля за движением подарочных сертификатов и билетов их стоимость можно отразить на забалансовом счете 012 «Подарочные сертификаты, приобретенные для передачи в качестве подарков» (выбранный способ необходимо закрепить в учетной политике).

При вручении сертификатов или билетов сотрудникам нужно сделать запись по кредиту счета 012.

Пример 4. ЗАО «Винни» приобрело для детей сотрудников в кассе Театра им. Н.В. Гоголя 7 билетов на новогоднее представление. Стоимость одного билета — 1100 руб. Как отразить в учете приобретение и выдачу билетов сотрудникам, если в течение года они других подарков от организации не получали?

Решение. В учете были сделаны проводки:

Дебет 60 Кредит 51

- 7700 руб. (1100 руб. x 7) — перечислены средства на оплату театральных билетов;

Дебет 50, субсчет «Денежные средства», Кредит 60

- 7700 руб. — оприходованы полученные билеты;

Дебет 91-2, субсчет «Прочие расходы», Кредит 50, субсчет «Денежные документы»,

- 7700 руб. — билеты переданы сотрудникам.

Поскольку расходы на подарки непроизводственного характера не признаются в составе расходов при исчислении налога на прибыль (п. 16 ст. 270 НК РФ), в бухгалтерском учете было отражено постоянное налоговое обязательство:

Дебет 99, субсчет «ПНО», Кредит 68, субсчет «Расчеты по налогу на прибыль»,

- 1540 руб. (7700 руб. x 20%) — начислено постоянное налоговое обязательство.

НДФЛ со стоимости подарков бухгалтер не удержал, поскольку она не превышает 4000 руб. за каждый подарок.

Источник статьи: http://wiseeconomist.ru/poleznoe/58562-podarki-dlya-detej-sotrudnikov