- Образец приказа на новогодние подарки 2019

- Какими документами оформляется выдача новогодних подарков

- Образец приказа о выдаче новогодних подарков

- Детям – подарки, организации – налоги

- «Подарочный» НДФЛ

- Начислять ли страховые взносы?

- Что с НДС?

- Налог на прибыль: расходы не учесть

- Бухучет подарков

- Итоги

- Новогодние подарки детям сотрудников: как отразить в 1С

- Бухгалтерский учет новогодних подарков детям работников

- Налоговый учет новогодних подарков детям работников

- Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

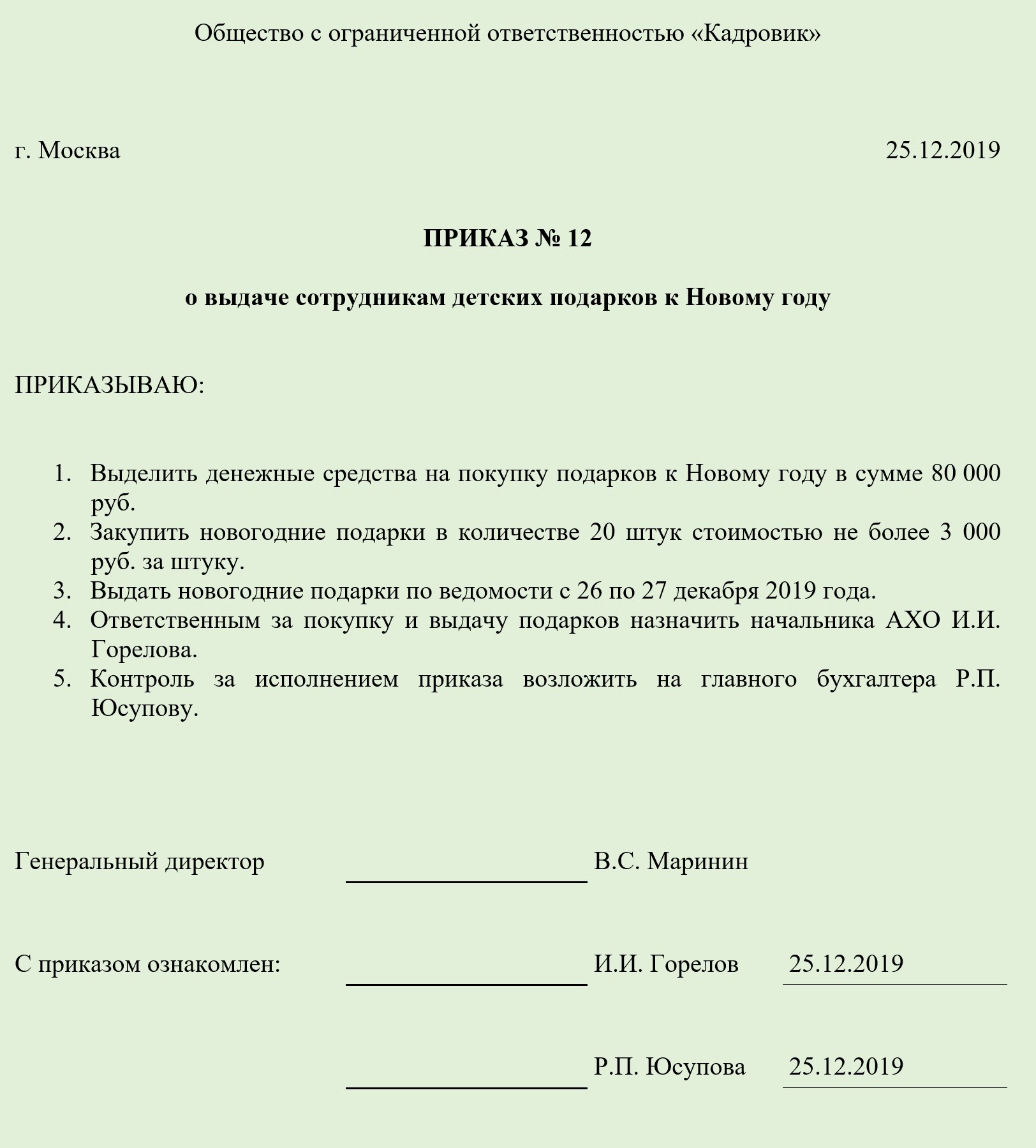

Образец приказа на новогодние подарки 2019

Вручение подарков сотрудникам и их детях по случаю Нового года оформляется несколькими документами, один из которых — приказ о выдаче подарков. Рассмотрим, как составить этот документ в 2019 году.

Какими документами оформляется выдача новогодних подарков

Для выдачи сотрудникам подарков к Новому году нужно составить следующие документы:

- Приказ о закупке подарков.

Его можно составить отдельным документом или объединить вместе с приказом на выдачу подарков. В нем руководитель дает распоряжение ответственному сотруднику приобрести подарки к празднику.

- Приказ о выдаче подарка.

Является основанием выдачи подарков сотрудникам. Его можно составить на унифицированном бланке или в свободной форме.

- Ведомость выдачи подарков.

Составляется в свободной форме и подтверждает факт выдачи сотрудникам подарков. В ней указывается ФИО работника, его подпись и дата вручения подарка. Можно также отдельно прописать название и стоимость презента. С образцом ведомости вы можете ознакомиться в этой статье.

- Договор дарения.

Его потребуется составить если стоимость подарков превышает 3 000 руб. (п. 2 ст. 574 ГК РФ). По своему усмотрению работодатель может составить договор и на подарки меньшей стоимости. Это поможет ему избежать возможных споров с проверяющими. Если сотрудников много, можно составить многостраничный договор.

Если подарки планируется вручить на корпоративе, дополнительно нужно издать приказ о проведении праздничного мероприятия.

Образец приказа о выдаче новогодних подарков

Составить этот документ можно на типовом бланке или в свободной форме.

Унифицированные формы приказа о поощрении утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1. Для награждения одного сотрудника используйте форму Т-11, для поощрения нескольких — Т11а.

Унифицированные формы приказа нужно использовать при выдаче ценных подарков, которыми сотрудник награждается за работу. А для новогодних подарков детям сотрудников лучше использовать свободную форму, так как их вручение, не связанно с производственной деятельностью.

При составлении приказа в свободной форме в него нужно включить следующие сведения:

- наименование организации (ФИО ИП);

- дату и место составления приказа;

- название документа;

- причину вручения подарка;

- того, кому вручаются подарки;

- стоимость подарков;

- Перечень лиц, ответственных за выдачу подарков;

- ФИО руководителя и его подпись;

- ФИО и подписи ответственных лиц.

Если в приказе не прописана стоимость подарка, в нем нужно дать указание ответственным лицам на необходимость заключения письменного договора, если она превысит 3 000 руб.

К приказу нужно приложить список сотрудников (их детей), которым планируется выдача подарков. Если работников немного, их можно перечислить в самом приказе.

После составления приказ подписывается руководителем и отдается на исполнение. Факт вручения подарков отражается в ведомости.

Источник статьи: http://blogkadrovika.ru/obraz-prik-na-novogod-podar-detyam-rabot/

Детям – подарки, организации – налоги

«Подарочный» НДФЛ

Подарок — это доход в натуральной форме, который учитывается при определении налоговой базы по НДФЛ (п. 1 ст. 210 НК РФ). В то же время п. 28 ст. 217 НК РФ освобождает от налогообложения полученные физлицами подарки организаций, стоимость которых не превышает 4 000 рублей за год. Вряд ли детский новогодний подарок будет стоить дороже. А это значит, что обязанности по удержанию у работника НДФЛ, скорее всего, не возникнет. От организации в данном случае требуется вести персонифицированный учет этих доходов (см., например, письмо Минфина от 20.01.2017 № 03-04-06/2650).

Важно! Рекомендация от КонсультантПлюс

Передачу подарка нужно оформить документально, иначе доход не будет считаться подарком (Письма Минфина России от 28.02.2020 N 03-04-06/14371, от 12.08.2014 N 03-04-06/40051).

Такими документами является.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Если подарок стоит дороже 4 000 руб., или организация одаряет не только детей, но и самих сотрудников, и не только на Новый год, но и на другие праздники, и общая стоимость подарков за год превысила освобождаемую от налога сумму, по этим доходам организация становится налоговым агентом (п. 1 ст. 226 НК РФ). Но только в отношении суммы превышения, с которой и нужно исчислить налог.

Пример расчета НДФЛ при выдаче нескольких подарков в календарном году от КонсультантПлюс

Ситуация:

Сотруднице (налоговому резиденту РФ) организация в течение календарного года выдала три подарка:

первый подарок — к 8 Марта деньгами в размере 1 500 руб.;

второй подарок в июне к профессиональному празднику в виде вазы стоимостью 2 000 руб.;

третий подарок в декабре к Новому году деньгами в размере 1 000 руб.

Выдача каждого из подарков оформлена приказом руководителя.

Расчет НДФЛ можно посмотреть в К+. Пробный доступ к системе бесплатен.

Начислять ли страховые взносы?

Исчислять страховые взносы, в том числе на травматизм, со стоимости детских подарков не нужно. Хотя бы потому, что между детьми работников и организацией нет трудовых отношений, а следовательно, отсутствует и объект обложения взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, см. также письмо Минздравсоцразвития РФ от 19.05.2010 № 1239-19).

Кроме того, п. 4 ст. 420 НК РФ прямо предусмотрено, что выплаты по гражданско-правовым договорам, в рамках которых происходит переход права собственности на имущество, не относятся к объекту по взносам. А договор дарения как раз и является таким договором.

Что с НДС?

НДС со стоимости подарков лучше уплатить. И не только потому, что такова позиция Президиума ВАС РФ (постановление от 25.06.2013 № 1001/13) и контролирующих органов.

При вручении подарков, в том числе детям сотрудников, происходит передача права собственности на товары на безвозмездной основе. А в силу п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ такая передача является объектом обложения НДС. Следовательно, организация должна посчитать налог с рыночной стоимости подарков (п. 2 ст. 154 НК РФ) и уплатить его в бюджет. Также нужно составить счет-фактуру — в одном экземпляре, с прочерками в строках 6-6б. Достаточно одного счета-фактуры на все подарки.

Если продавец подарков тоже платит НДС, то особых проблем здесь нет. Исчисляя налог по данной операции, организация — покупатель получает право на вычет «входного» налога (п. 1 ст. 171 НК РФ). Рыночной стоимостью подарков, из которой в данном случае должен рассчитываться НДС к уплате, будет цена их приобретения. Таким образом, сумма налога начисленного, будет равна сумме вычета. А значит, организация ничего не потеряет.

В то же время неуплата налога может повлечь:

- претензии со стороны контролирующих органов;

- невозможность вычета «входного» НДС (п. 2 ст. 170 НК РФ);

- необходимость раздельного учета (п. 4 ст. 170 НК РФ).

Если подарки приобретены у неплательщика НДС (например, у «упрощенца»), уплатить налог придется фактически за свой счет. Если суммы значительны, таких поставщиков лучше избегать.

Налог на прибыль: расходы не учесть

Учесть детские подарки в расходах, скорее всего, не получится. Во-первых, очень сложно доказать их экономическую обоснованность и производственную направленность, которые требует от расходов п. 1 ст. 252 НК РФ. Кроме того, здесь налицо безвозмездная передача имущества. А его стоимость прямо отнесена к расходам, не учитываемым при налогообложении (п. 16 ст. 270 НК РФ).

Бухучет подарков

Исходя из Плана счетов и инструкции по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94н) в бухучете приобретение и выдача детских подарков могут отражаться так:

Дебет 41 Кредит 60 — оприходованы детские новогодние подарки;

Дебет 19 Кредит 60 — отражен предъявленный поставщиком НДС;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — «входной» НДС принят к вычету;

Дебет 73 Кредит 41 — отражена передача подарков работникам;

Дебет 91 Кредит 73 — стоимость подарков отнесена на прочие расходы;

Дебет 91 Кредит 68, субсчет «Расчеты по НДС» — начислен НДС со стоимости подарков.

Из-за того что данные расходы не уменьшают налогооблагаемую прибыль, у организаций, применяющих ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н), возникнет постоянная налоговая разница и соответствующее ей постоянное налоговое обязательство (ПНО):

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчеты по налогу на прибыль» — на сумму ПНО.

Итоги

Как видим, провести детские новогодние подарки в учете не так сложно. Соблюдайте наши простые рекомендации, и эти предпраздничные хлопоты будут для вас только в радость.

Источник статьи: http://nalog-nalog.ru/ndfl/uderzhanie_ndfl/detyam_podarki_organizacii_nalogi/

Новогодние подарки детям сотрудников: как отразить в 1С

Передача работникам детских новогодних подарков не связана с трудовой деятельностью работника и не является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (абз. 1 ст. 129, ст. 135 ТК РФ).

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем выступает юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Бухгалтерский учет новогодних подарков детям работников

Порядок отражения в бухгалтерском учете приобретенных организацией новогодних подарков для детей работников нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налоговый учет новогодних подарков детям работников

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Кроме того, дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу, не признаются объектом обложения страховыми взносами (п. 2 письма Минфина РФ от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития РФ от 19.05.2010 № 12309-19). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом Поступление (акт, накладная), выдача подарков – документом Безвозмездная передача.

Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

Организация ООО «ТФ-Мега» (покупатель) закупила у ООО «Подарок» (поставщик) сладкие новогодние подарки для детей сотрудников в количестве 50 шт. на общую сумму 41 300,00 руб., в т. ч. НДС 18% 6 300,00 руб. Выдача детских новогодних подарков не входит в систему оплаты труда организации. С каждым сотрудником, получившим подарок для своего ребенка, заключен договор дарения в письменной форме, подарки вручены 20.12.2018. Стоимость одного подарка – 826,00 руб., в том числе НДС 126,00 руб.

По учетной политике предприятия подарки к праздничным датам до их выдачи получателям учитываются на счете 10.06 «Материалы».

ООО «ТФ-Мега» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

Источник статьи: http://buh.ru/articles/documents/79100/