Учет расходов на подарки контрагентам

Бухгалтерские вести, № 45 (декабрь 2016)

Рассмотрим варианты учета расходов на подарки и сувениры, ограничения, а также какие документы необходимо оформить и как сократить риски претензий со стороны налоговиков.

Существующие ограничения

В соответствии со ст. 575 Гражданского кодекса РФ не допускается дарение, за исключением обычных подарков, стоимость которых не превышает 3000 руб.

Однако юридические лица друг другу подарки в традиционном понимании дарят редко. Как правило, поздравления и подарки от имени компании получают конкретные представители партнера.

С точки зрения налогового законодательства подарки физическим лицам расцениваются, как их доходы, а доходы физических лиц облагаются НДФЛ в размере 13 или 30% от суммы дохода в зависимости от статуса физического лица — резидент или нерезидент РФ (ст. 224 Налогового кодекса РФ). Стоит отметить, что в отношении подарков есть лимит стоимости, с которого НДФЛ не взимается. На текущий момент он составляет 4000 руб. по каждому основанию на одно физическое лицо за налоговый период. От формы подарка, а это может быть вещь, подарочный сертификат или даже денежная сумма, лимит не зависит.

Согласно разъяснениям Минфина РФ (Письмо от 08.05.13 №03-04-06/16327), если компания в течение года выплатила физическому лицу только доходы, освобожденные от НДФЛ (ст. 217 НК РФ), то она не признается налоговым агентом и не должна представлять сведения по форме 2-НДФЛ. Таким образом, если в течение года организация передаст одному физическому лицу подарки на сумму менее 4000 руб., организация не признается налоговым агентом и, соответственно, не должна представлять в налоговой орган сведения по форме 2-НДФЛ (Письмо Минфина РФ от 02.03.12 №03-04-06/9-54).

Соответственно, подарок партнеру стоимостью менее 4000 руб. не отражается и в форме 6-НДФЛ.

С подарками дороже 4000 руб. сложнее. В этом случае бухгалтер до 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). При этом бухгалтер должен включить получателя подарка в реестр сведений о доходах и подать данные по формам 2-НДФЛ, 6-НДФЛ.

Так как для этого требуются персональные данные получателя подарка, большинство компаний предпочитают укладываться в лимит.

Вариант 1 – безвозмездная передача

В бухгалтерском учете подарки контрагентам при их приобретении относятся к материально-производственным запасам или товарам и должны учитываться на счете 10 «Материалы» или на счете 41 «Товары». При передаче подарков расходы относятся к прочим расходам (п. 11 ПБУ 10/99 «Расходы организации») и отражаются по дебету счета 91.2 «Прочие расходы» и кредиту счетов 10 или 41.

В налоговом учете расходами признаются обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ).

При определении налоговой базы по налогу на прибыль организаций не учитываются расходы в виде безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

Дарение подарков есть ни что иное, как передача имущества безвозмездно, поэтому расходы на приобретение подарков контрагентам не включаются в расходы по налогу на прибыль.

В связи с этим при применении компанией ПБУ 18/02 у нее возникнет постоянное налоговое обязательство (п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Также передача подарков признается объектом обложения НДС на основании п. 1 ст. 39 и п. 1 ст. 146 НК РФ. Таким образом, при передаче подарка контрагенту бухгалтеру необходимо начислить НДС, рассчитанный исходя из рыночной стоимости подарка, то есть цены при покупке. Входной НДС при этом можно принять к вычету при наличии счета-фактуры (п. 2 ст. 171 НК РФ).

Рассмотрим на примере проводки, которые бухгалтеру необходимо будет сделать в учете при покупке и передаче подарков партнерам по бизнесу — конкретным сотрудникам компании-контрагента.

![]()

Вариант 2 – представительские расходы

Некоторые организации вручают презенты своим партнерам на официальном приеме и проводят в учете расходы на приобретение таких презентов как представительские. Следуя законодательству, в представительские расходы можно включить затраты на продукты питания и напитки для проведения официального приема и буфетного обслуживания.

Официальная позиция Минфина России заключается в том, что расходы на приобретение сувениров для передачи в рамках официального приема не учитываются при налогообложении прибыли, поскольку не поименованы в п. 2 ст. 264 НК РФ (Письмо Минфина РФ от 16.08.06 №03-03-04/4/136).

В то же время налоговые органы позволяют налогоплательщикам учитывать расходы на приобретение сувениров с символикой организации для передачи их на официальном приеме контрагентам. Такое мнение поддерживается в судебных решениях (Письмо УФНС России по г. Москве от 30.04.08 №20-12/041966.2; Постановление ФАС Московского округа от 31.01.11 №КА-А40/17593-10 по делу №А40-55061/10-99-250).

При этом необходимо документально оформить проведение официального приема, то есть составить приказ, смету, отчет о проведении мероприятия.

Налоговый кодекс гласит — представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

Рассмотрим проводки при отнесении расходов на покупку презентов на представительские.

![]()

Предпочтительный вариант

Какой вариант будет для бухгалтера более предпочтительным, решать бухгалтеру. Важно учесть все обстоятельства в каждой конкретной ситуации.

Так, если компания проводит официальное мероприятие, то вероятность того, что расходы на конфеты, принятые, как представительские, вызовут вопросы налоговиков, минимальна.

Если проводится рекламная акция, то бухгалтер имеет право принять расходы, например, на вручение презентов в виде ручек и блокнотов с логотипом компании, как расходы на рекламу, само собой при отсутствии списка лиц для вручения.

Самым простым является вариант с безвозмездной передачей имущества в пределах установленных норм. Такая операция стопроцентно не вызовет вопросов со стороны налоговых органов.

Напоследок поделимся маленькой хитростью: конверты и открытки можно учесть в качестве расходов на канцелярские товары, если вместе с открыткой вложить в конверт первичную документацию, например, счет или акт оказанных услуг или выполненных работ.

В любом случае, какой бы вариант ни был выбран, оформляйте полный комплект документов. Чем больше подтверждающих документов, тем меньше вероятность претензий.

Источник статьи: http://sber-solutions.ru/press-center/articles/uchet-raskhodov-na-podarki-kontragentam/

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

- Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

В содержании договора необходимо учесть:

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

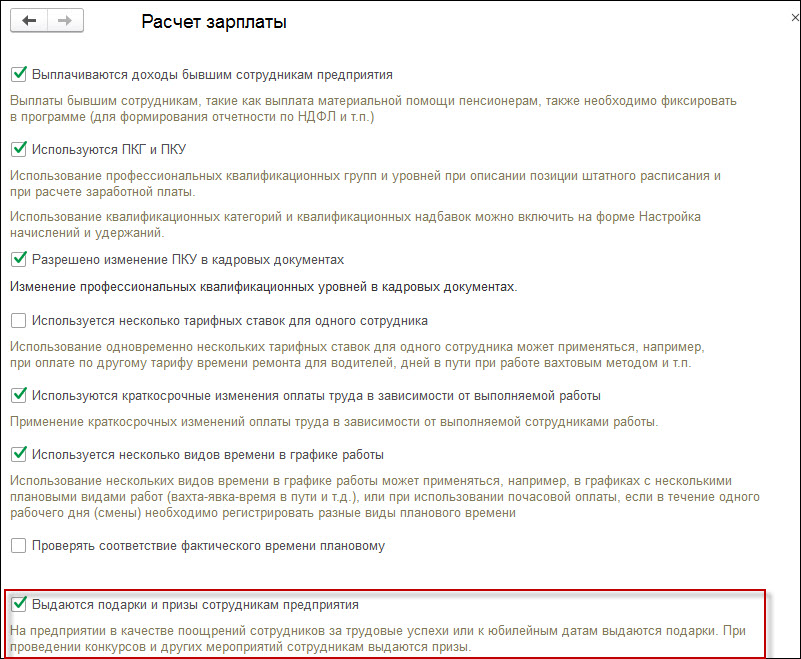

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Источник статьи: http://www.klerk.ru/buh/articles/485214/

Учет подарков и сувениров: Минфин всех запутал

Деятельность многих учреждений бюджетной сферы связана с проведением массовых или публичных мероприятий: спортивные соревнования, юбилейные торжества, конкурсы юных талантов, научные конференции и т.д. На таких мероприятиях его участникам и призерам вручаются памятные подарки и сувениры. Еще в прошлом году бухгалтерский учет подарков и сувениров не вызывал особых вопросов у бухгалтеров, но в 2019 году возникли проблемы. Найти оптимальное решение не помогли и разъяснения Минфина России.

Особенности сферы

Подарки и сувениры, которые распространяются учреждениями на массовых и публичных мероприятиях чаще всего содержат символику мероприятия или организатора: ручки, календари, брелки, блокноты и т.п. Для подтверждения факта проведения мероприятия в бухгалтерию может представляться фотоотчет. Соответственно в бухгалтерском учете отражаются хозяйственные операции по приобретению, оприходованию и списанию таких подарков и сувениров.

Еще в прошлом году такие объекты учета согласно пункту 345 Инструкции № 157н отражались на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры». А их приобретение производилось по статье 290 «Прочие расходы» КОСГУ и, затем они, как правило, сразу списывались на нужды учреждения.

Суть проблемы

Что интересно — в текущем году в порядке учета подарков и сувениров, предусмотренном Инструкцией № 157н ничего не изменилось. Но брожение умов вызвал приказ Минфина России от 29.11.2017 № 209н, вступивший в силу с 1 января 2019 года. Согласно этому приказу по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ следует производить оплату договоров на приобретение (изготовление) объектов, относящихся к материальным запасам однократного применения, в частности, и подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи (в том числе: поздравительных открыток и вкладышей к ним; приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и тому подобное; цветов и т.п.). Но так как с применением КОСГУ 349 отражаются операции по балансовому счету 10500 «Материальные запасы», то, если следовать букве Приказа № 209н, всю сувенирную продукцию надо ставить на баланс. А это не всегда удобно и целесообразно! Кроме того, никто не отменял учета подарков и сувениров на забалансовом счете 07.

Активное обсуждение возникшей проблемы на портале Клерка велось с января по апрель. Одни участники обсуждения склонялись к целесообразности учета подарков в отдельных случаях на балансовом счете, других напрягал параллельный учет, как на балансе, так и за балансом. Высказывались предположения, что Минфин в Приказе № 209н просто ошибся и имел в виду совсем иное. В итоге многие решили вести учет одновременно как по балансовому счету 10500, так и по забалансовому 07 — во всяком случае, это удовлетворит как требованиям Приказа № 209н, так и положениям Инструкции № 157н.

Письма Минфина

— если сувениры и подарки поступают сначала на склад, то их нужно приходовать на 10536 349, а затем с момента выдачи со склада до момента вручения учитывать на забалансовом счете 07;

— а если сувениры и подарки приобретаются и сразу вручаются, то такие расходы надо сразу относить на счет 40120 272.

Логика в позиции Минфина есть, но его предложения, еще больше запутали бухгалтерское сообщество.

Во-первых, если подарки и сувениры подлежат учету на балансовом счете, значит ли это, что они являются активом согласно требованиям Федерального стандарта «Концептуальные основы», утвержденного приказом Минфина России от 31.12.2016 № 256н? Ведь в соответствии с пунктом 36 данного стандарта активом признается имущество, от которого ожидается поступление полезного потенциала или экономических выгод. А какие выгоды и потенциал ожидать от подарков и сувениров, раздаваемых детям, ветеранам или спортсменам? Поэтому учет таких предметов за пределами баланса, то есть на счете 07, согласно требованиям Инструкции № 157н выглядит более целесообразным.

Во-вторых, Приказ № 209н предполагает приобретение подарков и сувениров по КОСГУ 349, но Инструкция № 157н не содержит бухгалтерских записей, позволяющих произвести списание, минуя балансовый счет 10500, сразу на счет 40120 272. Очевидно, что до появления в Инструкции № 157н необходимых проводок, последовать совету Минфина не получится. Кроме того, при этом возникают сомнения в корректности формирования ряда показателей отчетности. Тем не менее, Минфин сообщил, что при подготовке очередных изменений в Инструкцию № 157н приведенный в письме порядок отражения в бухгалтерском учете сувениров будет уточнен.

Спустя месяц Минфин России предпринял еще одну попытку разъяснить свою позицию о приобретении подарков (сувенирной продукции), направив письмо от 26 апреля 2019 г. № 02-07-07/31230. В этом письме в целом повторяется смысл предыдущего письма от 14 марта. При этом уточняется, что подарки и сувенирная продукция, по мнению Минфина, являются материальными ценностями, которые следует учитывать на балансовом счете 10500 «Материальные запасы». Далее финансовое ведомство даже предполагает, что подарки и сувениры могут быть «реклассифицированы», то есть перестать быть таковыми. Наверное, это можно изобразить так: руководитель учреждения принял решение шариковые ручки и календари с логотипом учреждения не раздавать на праздниках, а отправить на нужды учреждения (раздать в подразделения). Но тут возникает вопрос с целевым использованием средств: ведь подарки и сувениры приобретаются за счет средств, выделенных непосредственно для проведения соответствующих мероприятий. Если сувенирку, например, раздать в подразделениях учреждения, то очевидно, что программа мероприятий не будет выполнена полностью!

В письме от 26 апреля 2019 г. № 02-07-07/31230 Минфин все же допускает списание подарков и сувениров сразу счет 040120272, но только в том случае, если порядок проведения торжественных и протокольных мероприятий, утвержденный субъектом учета, не предусматривает их хранение(на складах учреждения).Но для того, чтобы воспользоваться таким разъяснением Минфина в учреждении должно быть разработаны и утверждены:

— порядок проведения торжественных и протокольных мероприятий, которым НЕ предполагается хранение подарков и сувениров до момента их вручения;

— соответствующие положения в учетной политике.

При наличии этих локальных актов бухгалтера смогут сократить число учетных операций и немного облегчить себе работу. Но как уже было сказано выше, в Инструкции № 157н пока не содержится учетных операций, позволяющих списывать материальные запасы на счет 40120272, минуя счет 10500.

Из содержания упомянутых писем Минфина: финансовое ведомство настаивает на том, что подарки и сувениры — это материальные ценности, являющиеся активом, то есть обладающие полезным потенциалом и экономической выгодой. Тут намечается некоторая интрига, так как положения Гражданского кодекса, Налогового кодекса, федеральных стандартов учета не согласуются с такой позицией Минфина. Поэтому рекомендуем внимательно следить за развитием событий!

Источник статьи: http://www.klerk.ru/buh/articles/485633/